Titoli azionari europei: la volatilità prosegue ad aprile

"Volatilità" è la parola chiave per descrivere i mercati globali nel mese di aprile, poiché i dazi annunciati dal presidente Trump si sono rivelati più ampi e punitivi del previsto.

In Europa il PMI manifatturiero è stato sostenuto da prezzi energetici più contenuti e dalle aspettative di stimoli fiscali, che hanno contribuito a compensare i venti contrari legati al commercio. Nell'Eurozona è diminuito anche l'indice della fiducia dei consumatori, confermando che le tensioni commerciali e il conflitto irrisolto in Ucraina pesano sul sentiment economico.

L'Unione europea ha deciso di sospendere i dazi di ritorsione su acciaio e alluminio, nel tentativo di creare le condizioni per negoziare con l'amministrazione americana. Questa decisione, unitamente all'accordo politico raggiunto in Germania per formare un nuovo governo, ha fornito un certo sollievo.

Dall'ultimo comitato di aprile, i mercati europei hanno messo a segno un deciso rimbalzo dopo che il presidente Trump ha ammorbidito il suo approccio, annunciando una pausa di "90 giorni" nell'attuazione dei dazi reciproci.

Di conseguenza, nelle scorse 4 settimane si è assistito a una solida sovraperformance di tutti i settori e gli stili. In tale contesto, gli investitori hanno privilegiato i titoli ciclici a scapito di quelli difensivi. Le società cicliche si sono distinte, con una netta sovraperformance di finanziari, industriali e immobiliare. Anche i materiali e i beni di consumo discrezionali si sono comportati bene.

Tra i settori difensivi, i servizi di pubblica utilità sono stati i primi della classe, seguiti da sanità e beni di prima necessità. Infine, il settore energetico è rimasto sostanzialmente invariato nelle scorse settimane, a seguito all'andamento dei prezzi del petrolio Brent.

Nelle ultime settimane anche l'information technology (IT) e i servizi di comunicazione hanno esibito una performance positiva.

Aspettative e valutazioni sugli utili

Nel frattempo, la stagione degli utili è ormai giunta agli sgoccioli. Diverse società dell'indice Stoxx Europe 600 hanno già comunicato i risultati del T1. Secondo i dati di JP Morgan, il 55% di tali aziende è riuscita a superare le previsioni del consensus sui ricavi.

In questo contesto, gli investitori puntano su una crescita degli utili per il 2025 nella fascia bassa dei valori a una cifra (+3,7% rispetto al +6,2% di quattro settimane fa). Il consensus prevede che questa crescita degli EPS sia trainata principalmente da immobiliare e sanità (con un incremento a due cifre per entrambi). L'energia è l'unico settore per il quale il consensus prevede un calo degli utili nell'anno. I timori per i dazi e il rischio di un rallentamento economico sono le principali ragioni di queste revisioni.

Dall'ultimo comitato, i multipli di valutazione europei sono rimasti sostanzialmente stabili con un P/E forward a 12 mesi di 14,2x (rispetto al 14,4x di quattro settimane fa), ancora di molto inferiore ai multipli statunitensi (20,9x), nonostante il recente calo. I settori più costosi sono sempre IT e industriali (P/E rispettivamente di 24,9x e 19,8x), mentre energia e finanziari si confermano quelli più economici (P/E rispettivamente di 8,2x e 10,1x).

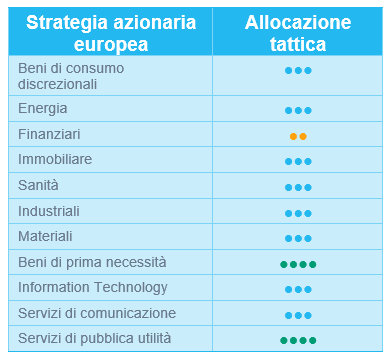

I servizi di pubblica utilità e i beni di prima necessità restano le nostre uniche convinzioni positive

Nelle scorse settimane non abbiamo apportato modifiche strutturali alla nostra allocazione settoriale.

Abbiamo mantenuto il rating positivo (+1) sui servizi di pubblica utilità (alla luce del potenziale di rialzo derivante dal futuro piano infrastrutturale tedesco da 500 miliardi di euro) e sui beni di prima necessità. Nelle ultime settimane entrambi i settori hanno continuato a sovraperformare il più ampio mercato.

Ricordiamo che nelle scorse settimane abbiamo declassato il settore sanitario a neutrale (incamerando profitti su alcune società farmaceutiche europee che avevano sovraperformato da inizio anno). Abbiamo inoltre tagliato il rating dei finanziari da neutrale a -1 date le valutazioni elevate e la nostra previsione che la BCE proseguirà il suo ciclo ribassista, limitando verosimilmente il margine di interesse delle banche.

In questa fase, siamo soddisfatti del nostro posizionamento e non intravediamo motivi per apportare cambiamenti radicali; è infatti sempre opportuno mantenere un approccio cauto.

Titoli azionari statunitensi: l'atteggiamento più conciliante di Trump risolleva il morale dei mercati

Dopo un picco di volatilità e un sell-off generalizzato all'indomani del "Liberation Day", nelle scorse settimane il sentiment degli investitori si è in una certa misura ripreso, sostenuto da un atteggiamento più conciliante del presidente Trump sul fronte commerciale. I mercati hanno accolto con favore l'annuncio di una sospensione di 90 giorni dei dazi reciproci nei confronti dei paesi che non avevano ancora imposto misure di ritorsione, unitamente ai negoziati in corso con la Cina. Di conseguenza, le azioni statunitensi sono risalite, anche se la situazione resta incerta.

I titoli growth delle mid cap trainano il rimbalzo del mercato

Dal minimo dell'8 aprile, le azioni statunitensi hanno guadagnato oltre il 10%, sospinte dai titoli growth di mid e large cap. Anche i settori ciclici hanno contribuito in modo significativo all'ascesa del mercato. Tra le altre, segnaliamo la sovraperformance delle società industriali, ma i guadagni più consistenti sono stati registrati nell'information technology.

In seguito a questo rimbalzo, l'indice S&P 500 statunitense ha recuperato interamente il sell-off successivo al "Liberation Day" di inizio aprile.

Stagione degli utili per il T1 2025 in corso

Nel frattempo, la stagione degli utili negli Stati Uniti sta acquistando slancio. Al momento della redazione, il 72% delle società comprese nell'indice S&P 500 ha pubblicato i risultati per il primo trimestre. Oltre il 75% di esse ha superato le aspettative sugli utili, sebbene tali attese fossero già state riviste sensibilmente al ribasso prima dell'inizio della stagione. Per il primo trimestre 2025, la crescita degli utili su base annua del S&P 500 si attesta appena sotto il 13% in termini aggregati, segnando il secondo trimestre consecutivo di crescita a doppia cifra.

Tuttavia, le previsioni delle società sono ora più conservative sulla scia delle tensioni commerciali in corso provocate dall'amministrazione Trump. Secondo FactSet Research, quasi il 60% delle società che finora hanno comunicato i risultati, ha fornito previsioni negative. Questo ha indotto gli analisti a rivedere ulteriormente al ribasso le stime sugli utili per il resto dell'anno. I timori sui dazi e il rischio di un rallentamento economico, o persino di una recessione, sono i principali motivi di tali revisioni.

Alla luce di questo tono cauto e dopo il recente rimbalzo, l'indice S&P 500 è ora scambiato a oltre 20 volte gli utili forward, un valore superiore sia alla media quinquennale che a quella decennale.

Per ora, il presidente Trump continua ad avere in mano le chiavi del futuro andamento del mercato.

Aggiornare il settore dell' information technology

Nell'attuale contesto di mercato in rapida evoluzione, rimane difficile mantenere solide convinzioni. Tuttavia, a seguito degli sviluppi positivi verso un accordo commerciale tra Stati Uniti e Cina e dell'intenzione di Donald Trump di affrontare il problema dei prezzi dei farmaci, abbiamo adattato tatticamente i nostri rating sul settore dell'informatica e dell'assistenza sanitaria.

- Abbiamo alzato il rating dell'information technology a +1 sulla base di un cambiamento nel posizionamento degli investitori (meno difensivo) dopo l'annuncio dell'accordo commerciale tra Stati Uniti e Cina. Nel frattempo, riconosciamo ottimi utili nel primo trimestre per le aziende tecnologiche statunitensi e un forte contributo dell'ecosistema dell'intelligenza artificiale.

- Separatamente, nonostante fondamentali (a lungo termine) molto favorevoli, abbiamo tatticamente ridotto il rating del settore dell'assistenza sanitaria statunitense, poiché gli investitori si posizionano in modo meno difensivo e il flusso di notizie è diventato meno favorevole (nomine FDA, prezzi dei farmaci "Most Favored Nation").

In quest'ultimo abbiamo apportato una leggera modifica, effettuando il donwgrade dei trasporti da +1 a -1, poiché il segmento è molto sensibile all'attività economica, come è emerso chiaramente dalle previsioni di ricavi pubblicate dai principali operatori. Gli utili sono già stati rivisti al ribasso, ma sono probabili ulteriori sorprese negative, dato il deterioramento dell'attività economica.

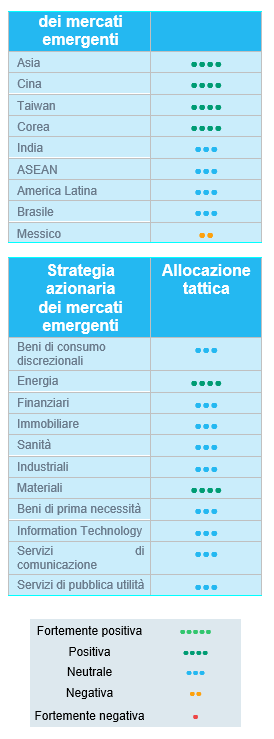

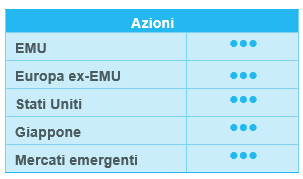

Titoli azionari emergenti: gli investitori sono ancora cautamente fiduciosi

Ad aprile i mercati emergenti hanno guadagnato il +1,0% in USD, sovraperformando gli omologhi sviluppati (+0,7%), in particolare gli Stati Uniti, che sono calati del -0,6%. Inizialmente i listini emergenti hanno accusato un forte ribasso (-10,6%) dopo l'annuncio dei nuovi dazi statunitensi da parte dell'amministrazione Trump. Tuttavia, hanno rapidamente recuperato terreno grazie alla reazione misurata della Cina, che ha contribuito a stabilizzare il sentiment. Ciononostante, alla luce delle tensioni geopolitiche in corso e dei segnali contrastanti sul fronte della politica globale, gli investitori hanno mantenuto un atteggiamento di moderata fiducia.

L'Asia ha continuato a dimostrare resilienza e slancio, con l'India (+4,7%) in testa, trainata da un'economia solida e fondamentali macro in miglioramento. La Cina (-4,6%) è stata invece alle prese con nuove pressioni. Sebbene il sostegno politico stia aumentando e le valutazioni appaiano interessanti, gli investitori sono sempre più preoccupati per il potenziale impatto delle minori esportazioni a fronte dell'escalation commerciale con gli Stati Uniti.

L'America Latina (+6,3%) è emersa come una delle regioni più performanti. Il Messico (+12,6%) è stato il primo della classe, sostenuto dal forte allineamento commerciale con gli Stati Uniti, che lo ha protetto dalla maggior parte dei rischi legati ai dazi. Anche il Brasile (+4,3%) ha guadagnato terreno nonostante un quadro macroeconomico contrastante, sospinto da ulteriori misure di allentamento in un contesto di persistente inflazione.

L'Europa emergente ha tratto vantaggio dalla stabilizzazione dei prezzi energetici e dall'ottimismo circa un potenziale cessate il fuoco tra Russia e Ucraina. Ungheria (+9,6%), Grecia (+6,0%) e Polonia (+4,6%) hanno esibito forti rialzi sulla scia del rinnovato interesse degli investitori per la regione.

Sul fronte delle commodity, il greggio Brent ha perso il -15,5% mentre, sullo sfondo dell'incertezza geopolitica, l'oro ha proseguito il suo rally (+5,3%) come bene rifugio. I rendimenti dei Treasury USA hanno concluso il mese al 4,17%.

Outlook e driver

La geopolitica resta una forza dominante che influenza il mondo, con l'escalation della retorica di Trump su dazi e politica commerciale che continua a generare quotidianamente volatilità sui mercati. Con l'incertezza ormai radicata a livelli storicamente elevati, la capacità di adeguare gli investimenti è ora indispensabile per districarsi in questo panorama in rapida evoluzione.

Dopo la dichiarazione di Trump nel "Liberation Day", la Cina ha reagito con la posizione commerciale più aggressiva degli ultimi anni, annunciando ritorsioni sotto forma di dazi reciproci sulle importazioni statunitensi. I dazi sono saliti alle stelle, raggiungendo il 145%. Sebbene alcune di queste misure appaiano più simboliche che concrete, la risposta interna è stata molto favorevole: gli investitori cinesi hanno partecipato in modo più attivo al mercato azionario, determinando un robusto afflusso di capitali. Tuttavia, il duro colpo inferto al settore delle esportazioni cinesi potrebbe pesare quest'anno in modo significativo sulla crescita del PIL.

Nel frattempo, stanno emergendo segni di distensione. L'amministrazione Trump ha manifestato la volontà di negoziare, mentre la Cina ha introdotto, in silenzio, esenzioni dai dazi su alcuni prodotti statunitensi. I mercati emergenti offrono opportunità di investimento diversificate e prive di un'esposizione diretta ai dazi. La regione LatAm è meno colpita, poiché gli Stati Uniti hanno esigenze concrete di cooperare con i paesi vicini, e anche l'Europa emergente è oggetto di un rinnovato interesse da parte degli investitori.

Sul fronte valutario, la tendenza ribassista del dollaro USA apre la strada a un rialzo delle azioni emergenti, non appena si delineeranno prospettive più chiare sulla recessione e sul suo impatto negli Stati Uniti. Questo aspetto è ancora più importante nei periodi di rallentamento della crescita globale, che in genere ha enormi ricadute sui volumi commerciali, anche in presenza di relazioni stabili.

Quanto alle valute, il forte calo del dollaro statunitense crea un ambiente propizio per le azioni emergenti, soprattutto quando sarà più chiaro se gli Stati Uniti scivoleranno in recessione. I dati storici dimostrano che questa dinamica è particolarmente rilevante nei periodi in cui la crescita globale perde vigore, che tendono a incidere in modo sproporzionato sui volumi commerciali. Un dollaro più debole non solo migliora i saldi esterni dei paesi emergenti, ma sostiene anche la liquidità locale, allentando le condizioni finanziarie e stimolando la propensione al rischio.

Sul versante tematico, l'IA resta un potente motore di crescita in Asia. DeepSeek, già riconosciuto come una delle alternative open source più promettenti a ChatGPT, lancerà a maggio il suo modello di nuova generazione. Le principali società tecnologiche cinesi, tra cui Alibaba, stanno aumentando gli investimenti nell'IA, favorendo l'innovazione in settori verticali quali la robotica e la guida autonoma. L'adozione dell'IA nella regione Asia-Pacifico continua ad accelerare, creando un terreno fertile per la crescita strutturale.

In questo contesto complesso, è fondamentale adottare un approccio di investimento disciplinato ma agile. Il portafoglio resta posizionato per rispondere in modo dinamico agli sviluppi macroeconomici, mantenendosi esposto a temi di lungo termine e a forte convinzione. Il nostro impegno a favore di un'allocazione selettiva, flessibile e lungimirante ci consente di gestire la volatilità e cogliere le opportunità più interessanti nei mercati emergenti.

Aggiornamento del posizionamento

Abbiamo alzato il rating della Cina, visti i recenti sviluppi positivi nelle relazioni commerciali tra Stati Uniti e Cina. Il sentiment del mercato sulla Cina è stato piuttosto ribassista, mentre le valutazioni sono interessanti e il posizionamento è debole. L'accordo tra gli Stati Uniti e la Cina per importanti tagli tariffari per 90 giorni al fine di ridurre le tensioni commerciali rappresenta un punto di svolta a breve termine. Di conseguenza, abbiamo alzato il rating della Cina da neutrale a +1. Anche Taiwan e Corea sono stati alzati da neutrali a +1.

Abbiamo tagliato il Messico da +1 a sottopeso. Il Messico è uno dei mercati con le migliori performance da inizio anno e, date le valutazioni elevate, stiamo traendo profitto.

Sul piano settoriale, abbiamo portato la tecnologia da +2 a neutrale.

Regioni

Asia: Cina al rialzo dopo l'annuncio della tregua commerciale

Per quanto riguarda la Cina, come accennato in precedenza, i recenti sviluppi positivi nelle relazioni commerciali tra Stati Uniti e Cina sono chiaramente positivi per la performance delle azioni cinesi, che vengono scambiate a un P/E forward di 10, al di sotto della media di lungo termine di 12. In questo contesto, un miglioramento da neutrale a +1 è giustificato. Monitoriamo l'evoluzione dell'accordo tariffario entro questo periodo di 90 giorni, poiché entrambe le parti concordano di stabilire un canale di comunicazione stabile per ulteriori negoziati.

A seguito dell'annuncio della tregua commerciale tra Stati Uniti e Cina, abbiamo anche alzato il rating dei paesi ad alta intensità tecnologica. Sia Taiwan che Corea sono state portate a +1 da neutrale. Le tensioni geopolitiche si sono allentate a seguito dei colloqui tra Stati Uniti e Cina. Inoltre, gli Stati Uniti hanno lanciato un messaggio di allentamento delle restrizioni all'esportazione di chip, come dimostrato dall'accordo commerciale stipulato da Trump in Arabia Saudita.

L'ASEAN aveva beneficiato di una tregua temporanea sul fronte dei dazi statunitensi e di un dollaro più debole, ma la regione si trova ora ad affrontare nuove sfide. La riaccelerazione dei dazi e i minori investimenti diretti esteri pesano sulle prospettive della regione.

Messico

Stiamo traendo profitto su questo sovrappeso, piuttosto contrarian, sul Messico, paese che ha registrato ottime performance. Da inizio anno, la performance del Messico è seconda solo a quella della Polonia. L'indice MSCI Mexico è in rialzo del 23% quest'anno e del 13% solo questo mese (in USD), rispetto a un guadagno del 5% da inizio mese per il MSCI Latam. Dopo un forte rally, riteniamo che il mercato possa consolidarsi. Le valutazioni appaiono elevate e, pertanto, siamo alla ricerca di un punto migliore per rientrare nel mercato.

India

Nonostante la recente solida performance del mercato, trainata in parte dal deflusso di capitali dalla Cina, gli investitori devono ora fare i conti con una crescente incertezza derivante dall'escalation delle tensioni con il Pakistan. Il recente attacco terroristico in Kashmir ha accentuato l'ansia degli investitori, inducendo gli operatori a incamerare profitti nel timore di potenziali misure di ritorsione. Inoltre, i mercati azionari indiani, che già presentano valutazioni elevate, potrebbero subire pressioni di vendita se, dopo l'ottimismo suscitato dall'accordo commerciale con gli Stati Uniti, gli investitori decidessero di liquidare le loro posizioni.

Settori

A seguito della tregua commerciale di 90 giorni tra Cina e Stati Uniti, abbiamo modificato la nostra allocazione nei mercati emergenti per riflettere le migliori prospettive di crescita globale e la riduzione delle tensioni commerciali.

- Abbiamo alzato il rating dei titoli ciclici, portando il rating su energia e materiali da neutrale a +1.

- Abbiamo analogamente aumentato la nostra esposizione all’Information Technology e ai mercati ad alta intensità tecnologica come Taiwan e Corea.

- Al contrario, abbiamo declassato il rating del settore "Farmaceutica, biotecnologie e scienze della vita" da +1 a neutrale a causa della crescente incertezza sulla politica sanitaria statunitense, inclusa la possibilità di un intervento esecutivo volto ad abbassare i prezzi dei farmaci.