I produttori globali si trovano ad affrontare un contesto estremamente difficile, caratterizzato da dazi, conflitti commerciali e nuove alleanze, interruzioni della catena di approvvigionamento e crescenti tensioni geopolitiche. Negli Stati Uniti, ciò ha innescato l'avvio di una nuova era di reindustrializzazione incentrata sul "Made in America", in cui la resilienza della catena di fornitura, l'efficienza affidabile e la tecnologia avanzata sono fondamentali. Di conseguenza, le aziende stanno riconsiderando le loro strategie di produzione, poiché intravedono vantaggi nel riportare la produzione negli Stati Uniti. Questo cambiamento dovrebbe creare interessanti opportunità di investimento per gli investitori a lungo termine.

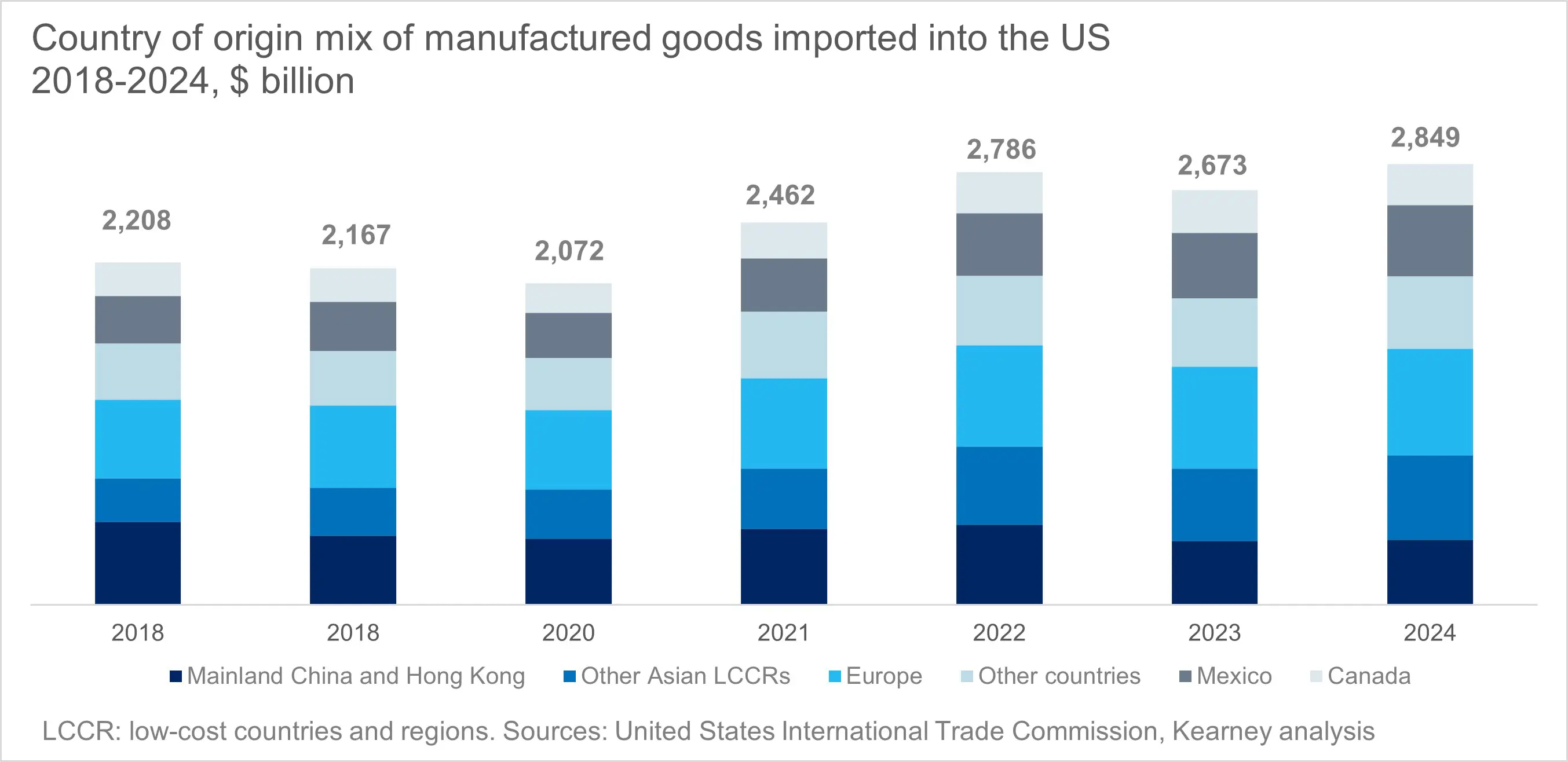

Negli ultimi decenni, man mano che la globalizzazione trasformava i sistemi di produzione nazionali, le economie globali sono diventate sempre più interdipendenti. Secondo i dati della National Highway Traffic Safety Administration (NHTSA), più della metà dei componenti utilizzati nelle automobili vendute negli Stati Uniti provengono ormai da Paesi diversi dagli Stati Uniti o dal Canada [1]. La crescente domanda interna ha spinto gli Stati Uniti ad aumentare le importazioni, soprattutto in categorie di prodotti come l’high tech. Nel 2024, gli Stati Uniti hanno importato più beni manifatturieri che mai nell'ultimo decennio, da molte regioni del mondo.

Oggi, la tendenza si è invertita, poiché i grandi produttori statunitensi stanno rivalutando le loro strategie e passando a un approccio più regionale, riavvicinando la produzione e le attività commerciali ai propri stabilimenti, in una tendenza nota come reshoring. Uno studio recente di Capgemini [2] ha rivelato che quasi il 60% dei dirigenti aziendali statunitensi ha investito nel nearshoring o in una combinazione di reshoring e nearshoring, ovvero nel trasferimento delle attività o della produzione in paesi vicini, in genere quelli che condividono un confine o sono geograficamente vicini. Ciò include, ad esempio, lo spostamento della produzione dalla Cina al Messico.

Quali sono le ragioni alla base di questa tendenza? Sebbene il controllo dei costi sia la motivazione principale, i CEO citano anche la sostenibilità e le tensioni geopolitiche come fattori scatenanti chiave: il recente aumento delle incertezze esterne ha avuto un effetto evidente sulle priorità dei CEO [3].

Il caso di investimento dietro il “Made in America”

Questo cambiamento non è solo strategico ma anche significativo a livello economico. Secondo recenti stime del governo statunitense, gli investimenti nel reshoring, nella produzione di difesa e nelle infrastrutture potrebbero immettere nell'economia statunitense fino a 450 miliardi di dollari nei prossimi cinque anni [4]. Si prevede che queste iniziative genereranno una domanda sostanziale sia nel settore industriale che in quello tecnologico.

La spinta più ampia verso l'autonomia strategica sta inoltre determinando un sostegno mirato alle politiche industriali in settori critici come i semiconduttori, le terre rare e la sicurezza energetica, tutti essenziali per la resilienza nazionale e la leadership tecnologica. Per gli investitori, ciò crea opportunità concrete.

Ad esempio, si prevede che il mercato globale dei semiconduttori supererà 1 trilione di dollari entro il 2030 (Gartner), mentre oltre il 70% degli elementi di terre rare utilizzati negli Stati Uniti vengono attualmente importati dalla Cina [5] , evidenziando sia l'urgenza che il potenziale di sviluppare capacità nazionali. Mentre governi e aziende si allineano sulla resilienza della supply chain, i settori industriale e tecnologico sono destinati a trarre vantaggio da un ciclo pluriennale di spese in conto capitale con un forte slancio di investimenti.

Smart Factory: La spina dorsale dell'industria moderna

Le aziende coglieranno inoltre l'opportunità di abbandonare i modelli industriali obsoleti e di modernizzarsi attraverso le tecnologie delle smart factory. La robotica, l'automazione e i processi basati sui dati stanno diventando centrali nel settore manifatturiero, con investimenti crescenti in installazioni robotiche (in aumento del 12% negli Stati Uniti lo scorso anno secondo IFR Robotics), insieme a linee di assemblaggio intelligenti, macchine autoapprendenti, tecnologia dei gemelli digitali e sensori abilitati all'IoT che trasmettono dati in tempo reale.

Questa trasformazione richiede ingenti investimenti in software di intelligenza artificiale, infrastrutture cloud ed edge computing. L'intelligenza artificiale svolge oggi un ruolo fondamentale nella manutenzione predittiva, nel controllo qualità e nella gestione dell'inventario, mentre le soluzioni cloud ed edge consentono l'elaborazione scalabile dei dati e il coordinamento tra i siti di produzione. Allo stesso tempo, la sicurezza informatica si è evoluta da una salvaguardia tecnica a un imperativo strategico.

Quando le aziende riportano le proprie attività all'estero, non si limitano a delocalizzare, ma si impegnano attivamente nella reindustrializzazione, ripensando e modernizzando i propri modelli di produzione. Questa trasformazione è alimentata dall'adozione di tecnologie avanzate quali l'automazione, l'intelligenza artificiale, l'edge computing e i gemelli digitali. Secondo Capgemini, il 68% dei dirigenti ha fiducia nel potenziale della reindustrializzazione per stimolare l'innovazione e il progresso tecnologico, in particolare attraverso queste tecnologie emergenti. Queste innovazioni supportano processi di produzione più agili ed efficienti, migliorando l'efficienza operativa e i risparmi sui costi e potenzialmente migliorando la redditività nel tempo.

Nel complesso, questa evoluzione industriale sta stimolando la domanda su diversi temi di innovazione ad alto impatto:

- Robotica e automazione sia per le operazioni fisiche che per il software di ottimizzazione dei processi intelligenti

- Tecnologie cloud e AI per alimentare la spina dorsale digitale delle smart factory

- Soluzioni di sicurezza informatica essenziali per la resilienza operativa e la protezione dei dati in un ambiente sempre più connesso.

La svolta dell’Europa verso l’autonomia strategica

Mentre gli Stati Uniti guidano la narrazione del reshoring, l'Europa si trova ad affrontare un campanello d'allarme simile. La forte dipendenza del continente da partner esterni, in particolare per energia, materie prime e semiconduttori, ha evidenziato vulnerabilità critiche nelle sue catene di approvvigionamento. In risposta, l'Unione Europea ha avviato una serie di iniziative strategiche volte a rafforzare la propria sovranità industriale e tecnologica.

Programmi come RePowerEU, l'European Chips Act e InvestEU sono progettati per ridurre la dipendenza dall'estero, aumentare la capacità produttiva nazionale e sostenere l'innovazione nei settori chiave. Questi sforzi segnano l'inizio di un ciclo di investimenti a lungo termine incentrato sulla transizione energetica, sulle infrastrutture digitali e sui materiali strategici, gettando le basi per un'industria europea più resiliente e a prova di futuro.

In definitiva, il cambiamento strategico dell’Europa si allinea e rafforza i temi più ampi dell’innovazione industriale sopra menzionati, come robotica e automazione per i sistemi fisici, fabbriche intelligenti, tecnologie cloud e AI e sicurezza informatica , creando un fronte unito nella corsa alla leadership tecnologica e alla resilienza della supply chain.

[1] Fonte: USA Today, analisi dei rapporti pubblicati dalla National Highway Traffic Safety Administration. Per tutti i modelli assemblati e disponibili per la vendita negli Stati Uniti, il 47% dei componenti (in valore) proveniva dagli Stati Uniti o dal Canada.

[2] Fonte: Capgemini Research Institute, La rinascita del settore manifatturiero. Strategie di reindustrializzazione in Europa e negli Stati Uniti - 2025.

[3] Fonte: Kearney, indice di reshoring 2025: La grande verifica della realtà

[4] Fonte: Stima della Casa Bianca, Modernizzare le acquisizioni nel settore della difesa e stimolare l'innovazione nella base industriale della difesa, 9 aprile 2025

[5] Fonte: Statista, aprile 2025