Hard landing or soft? From Draghi’s ‘’Whatever it takes” to Powell’s “Whatever it costs”, we know the markets are ready for exciting times. CTAs aim to face the next swing, whether it be hard landing or soft.

What do we see from the mountain top?

You have lived through it too -- since the Global Financial Crisis, markets have enjoyed unprecedented monetary and fiscal support. Interest rates reached levels previously unseen. Government debt skyrocketed, while inflation remained surprisingly low. Since the emergence of the Covid crisis, we have experienced lockdowns, re-openings, wars, and a reversal of the long-running globalization trend. The result has been a considerable imbalance between supply and demand. Shortages of raw materials, finished goods, and workers strained costs, just as re-opening economies were vulnerable to the inflation we thought was a thing of the past. After many months of ‘transitory’ inflation, central banks changed their views and returned to their primary mandate of keeping inflation to acceptable levels. In doing so, they raised interest rates sharply in most parts of the world, triggering massive adjustments in all asset classes. These restrictive monetary policies may now risk pushing the fight against inflation too far and therefore crushing the economies.

In the short term, investors face uncertainties from several directions. When, and how high, will interest rates peak? Will central banks fine-tune for a mild recession, or tip us into a hard landing? How will the energy crisis impact Europe this winter, and what about the next winter? What new consequences might arise from the war in Ukraine?

While financial markets definitively priced in some of these uncertainties in 2022, we are likely to face an uncomfortable ride in 2023. Many allocations may be challenged. ‘Diversification’ is the word of the day. CTAs, or managed futures funds, typically rely on trend-following strategies which aim to benefit from market directionality, whether up or down. While the past is no guarantee of the future, the BarclayHedge CTA index has demonstrated 40 years of decorrelation against major asset classes during many market regimes, and has historically offered an effective hedge against tail risk events. The coming year should certainly qualify as one of surprises!

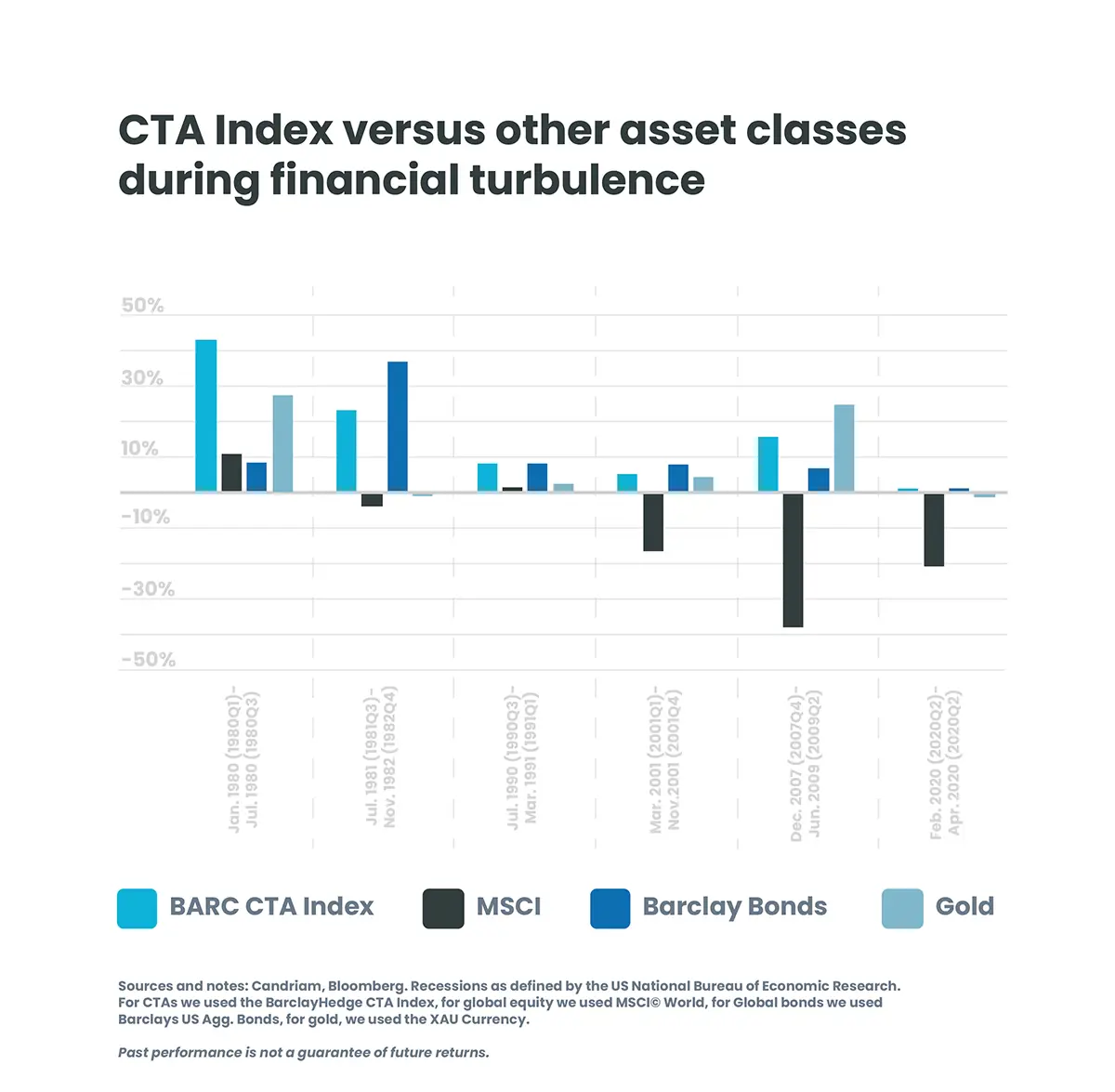

Recession? What sort of recession?

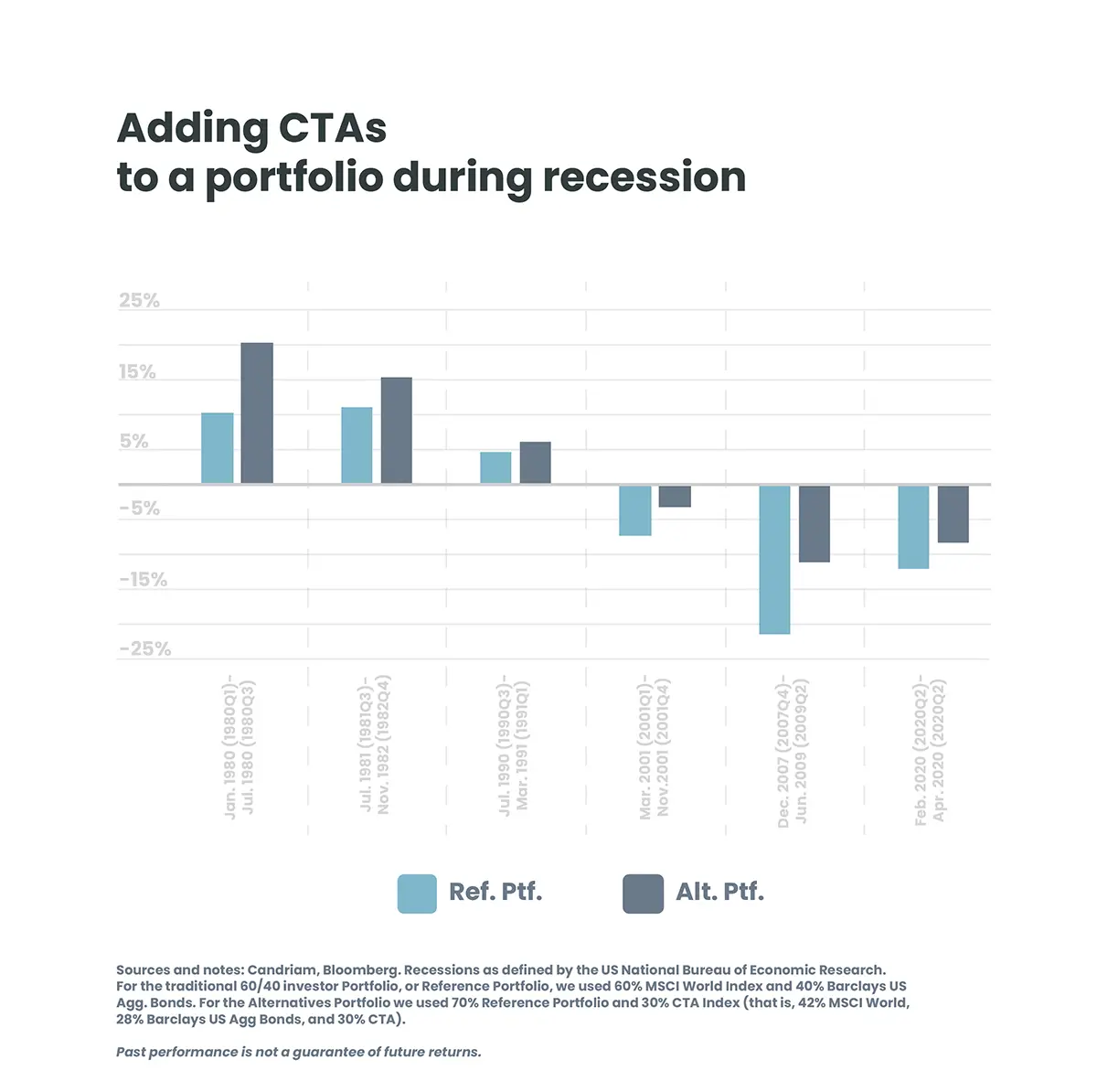

We analyzed returns of several asset classes during four decades of US recessions. The asset classes include global equities, global bonds, a traditional 60%/40% portfolio, an alternatives portfolio, and gold. We used the US because its economy is the heartbeat of the world.

Flat absolute performances over recession periods show that CTAs historically posted positive returns during recessions, matching a bond allocation but being more consistent than gold. Gold’s relevance as a safe haven asset could be challenged from this perspective, but this is not the purpose of this analysis. Our objective here is to examine the history of a CTA allocation within a diversified portfolio.

When traditional asset classes become ‘fallen heroes’, what can we expect from CTAs?

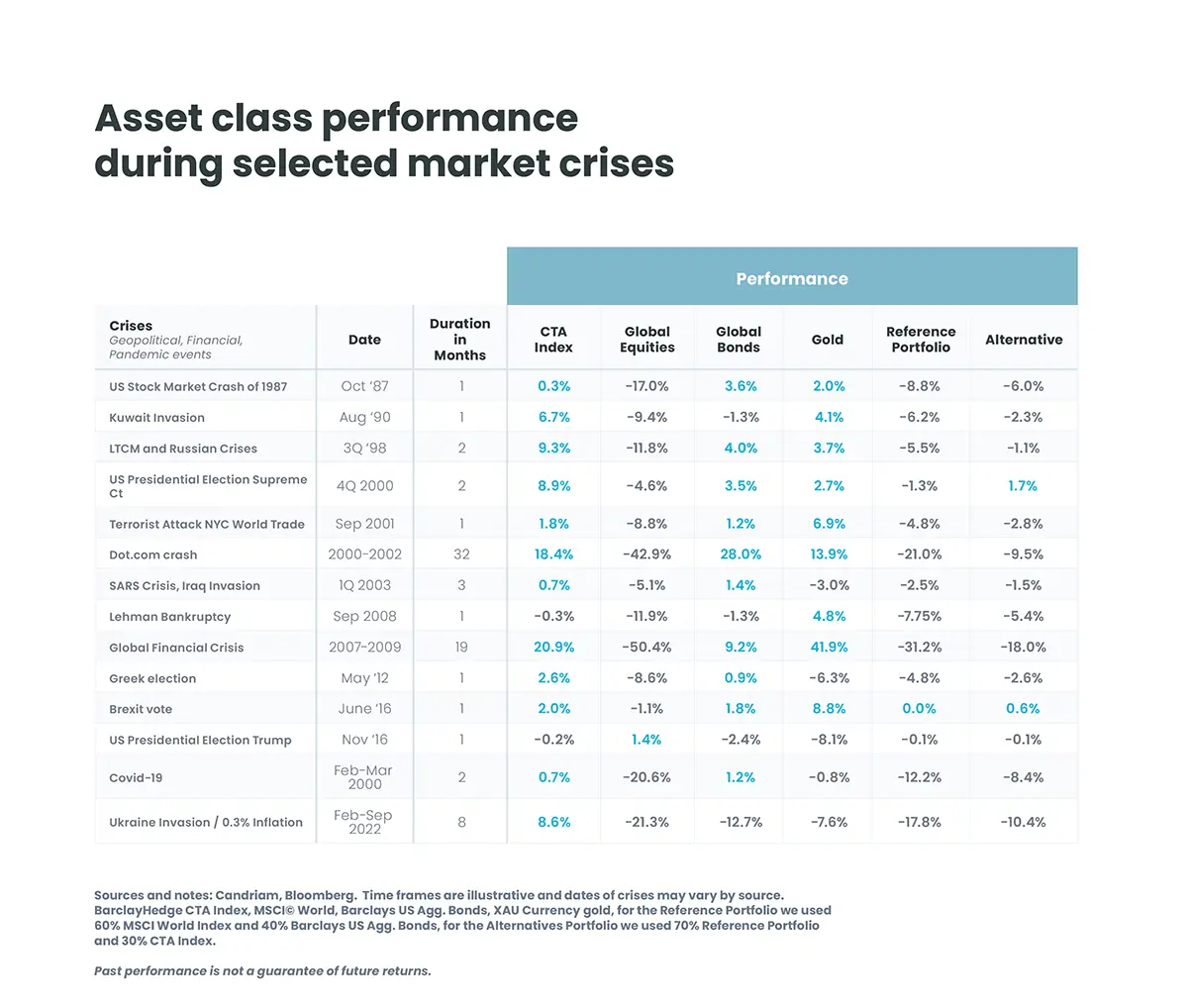

History is filled with unexpected events – the invasion of Ukraine, the Covid pandemic…. How have CTAs performed during market turmoil? We also analyzed the BarclayHedge CTA Index during 14 well-known and extreme unpredictable events over the last 35 years, including geopolitical, health, and financial market crises. The CTA index generated a positive return during 12 of these 14 instances of market turbulence, in some cases posting extraordinarily strong returns. Government bonds and gold also rose in value in most cases, during 10 and 9 crises, respectively. By contrast, the global equities fell sharply during all but one of these risk-off events (the 2016 US election of President Trump). In some market dislocations equities lost almost half their value. Therefore, adding a CTA allocation improved diversification and performance of the reference portfolio in the vast majority of historical cases.

Selected Market Crises

We analyze CTAs in more depth in a series of papers, Going with the trend: How CTAs work, Interest Rates Go Up: A threat or an Opportunity for CTAs and Smile! CTA convexity is not lost.

Since 2000, markets have experienced several unexpected events, with varying degrees of disruption. Timing economic cycles, or anticipating low-probability events, remains an incredibly challenging task. CTAs can play a very useful role in diversifying portfolios to navigate the unpredictable.

And your forecast? Hard landing or soft?

---------

Risks: The main risks associated with Investing in CTA strategies are the following: risk of capital loss, equity risk, concentration risk, currency risk, derivative risk, liquidity risk, emerging market risk, sustainability risk and ESG Investment Risk.