Il 2022 è stato un anno molto impegnativo per le asset allocation tradizionali, con la rivalutazione attiva dei risk premiums al centro della scena. Sebbene adesso i punti di ingresso per gli asset siano chiaramente più accessibili, gli investitori faticano ancora ad adattarsi a un nuovo contesto di mercato dove, alla luce dei crescenti rischi economici e politici, è oggettivamente più difficile definire un percorso da seguire. Ciononostante, tutti sembrano concordare su un punto: gli investitori intendono migliorare la resilienza dei loro investimenti attraverso l'allocazione in strategie diversificate.

Il 2022 è stato un anno molto impegnativo per le asset allocation tradizionali, con la rivalutazione attiva dei risk premiums al centro della scena. Sebbene adesso i punti di ingresso per gli asset siano chiaramente più accessibili, gli investitori faticano ancora ad adattarsi a un nuovo contesto di mercato dove, alla luce dei crescenti rischi economici e politici, è oggettivamente più difficile definire un percorso da seguire. Ciononostante, tutti sembrano concordare su un punto: gli investitori intendono migliorare la resilienza dei loro investimenti attraverso l'allocazione in strategie diversificate.

In media, a dicembre i mercati azionari hanno ceduto parte dei guadagni conseguiti nell'ultimo trimestre dell'anno. Le azioni di Hong Kong e Cina hanno sovraperformato la maggior parte degli indici regionali e nazionali, sostenute dalla ripresa economica di quest'ultimo paese. Il governo cinese ha allentato le restrizioni contro il Covid, innescando un forte rimbalzo del sentiment e facendo affiorare aspettative di crescita. Gli indici europei si sono comportati bene rispetto agli omologhi statunitensi, favoriti da condizioni climatiche miti e prezzi energetici in calo.

I rendimenti sovrani europei si sono ampliati lungo la curva dei rendimenti, adeguandosi a una Banca centrale europea aggressiva. Pur dimostrandosi volatili, i rendimenti dei Treasury USA si sono stabilizzati sui livelli di fine novembre.

HFRX Global Hedge Fund EUR ha reso il -0,32% nel corso del mese.

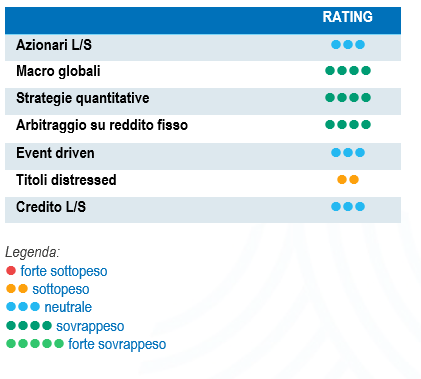

Azionari long/short (L/S)

Dicembre si è rivelato un buon mese per le strategie azionarie long/short in termini relativi rispetto agli indici azionari long only; infatti, tali strategie hanno intercettato solo in misura limitata il ribasso dei listini azionari. La generazione di alfa è stata molto positiva nel mese, con contributi sia dalle posizioni long che da quelle short. Di conseguenza, sono migliorati i livelli totali di generazione di alfa nell'anno, anche se quella del 2022 non è stata un'annata eccellente. In media, le strategie globali e statunitensi hanno ceduto quasi l'1% nel mese. Tuttavia, nel periodo le strategie incentrate su Europa e Asia hanno in media conseguito ottime performance. Le performance assolute medie nell'intero anno sono risultate negative in tutte le regioni. I gestori europei hanno però sovraperformato i loro omologhi, catturando il 20% del ribasso azionario, mentre i fondi azionari long/short statunitensi e asiatici hanno catturato rispettivamente circa il 50% e il 60% del calo fatto segnare dai rispettivi indici. È importante notare che, per i fondi azionari long/short, la dispersione in termini di tipologia, stile, regione o settore è stata significativa. Le allocazioni ben diversificate sono riuscite a superare la tempesta grazie alla protezione del capitale e alla generazione di rendimenti assoluti. Con le acque che si calmano dopo un 2022 impegnativo, una strategia azionaria long/short è un approccio interessante per ricavare alfa, selezionando i vincitori e i perdenti sullo sfondo di fondamentali che assumono un'importanza crescente.

Macro globali

In media, i gestori macro globali hanno chiuso dicembre in territorio positivo. I motori della performance sono stati molteplici e diversi a seconda dei gestori. Tra i primi della classe figurano le posizioni short sui future azionari, da quando alcuni fondi hanno reintrodotto tali posizioni nei portafogli durante il rally azionario del quarto trimestre. Nel 2022 i fondi macro globali sono stati in grado di monetizzare la rivalutazione dei premi al rischio di azioni, tassi, valute e materie prime e hanno conseguito pregevoli performance. Le opportunità per le strategie macro globali sono migliorate e nel prossimo futuro dovrebbero restare tali.

Strategie quantitative

Nel complesso, a dicembre le strategie quantitative hanno esibito una performance positiva. Più in chiaroscuro i rendimenti per le strategie di tipo trend following puro, in particolare i modelli a breve e medio termine, che hanno patito il cambio di rotta degli indici azionari. Verso la fine del mese, la Banca del Giappone ha sorpreso il mercato annunciando un adeguamento della politica volta a controllare la curva dei rendimenti. Tale mossa avrebbe potuto rappresentare un evento di coda per alcuni fondi quantitativi che utilizzano lo yen come fonte di finanziamento per i carry trade. L'impatto sulle performance sembra essere stato piuttosto limitato, grazie verosimilmente a una migliore gestione del rischio da parte dei gestori per evitare gli errori del passato, ma anche a un livello più elevato di diversificazione dovuto a un maggior numero di opportunità. Dall'inizio dell'anno i trend follower sono stati eccellenti strumenti di diversificazione, contribuendo positivamente ai portafogli e monetizzando i movimenti del mercato su tutte le principali classi di asset.

Arbitraggio su reddito fisso

La principale notizia di dicembre è stata la decisione della banca centrale giapponese di consentire al rendimento dei decennali di evolvere in un intervallo di +/-0,5%, in ascesa rispetto al precedente 0,25% e che lascia intravedere una potenziale normalizzazione dei tassi. Nel frattempo, le previsioni sull'inflazione sono più ottimistiche di quanto non lo fossero in precedenza, con un risultante calo dei rendimenti. Di conseguenza, il ritmo e l'entità degli interventi delle banche centrali sembrano meno spettacolari e drastici rispetto al passato (è infatti più probabile che i prossimi rialzi negli Stati Uniti siano nell'ordine dei 25 pb anziché 75 pb). Pertanto, sul mercato dei tassi la volatilità dovrebbe attenuarsi. Tuttavia, poiché permangono molte incertezze, i trader RV dovrebbero ancora beneficiare di un contesto favorevole, mentre i fondi direzionali saranno chiamati ad affrontare una situazione più complessa rispetto al 2022, che rimarrà sicuramente uno dei migliori anni per le strategie macro e RV a reddito fisso.

Arbitraggio del rischio - Event driven

Nel mese le strategie event driven hanno mediamente chiuso in rialzo. I contributi più significativi alla performance sono giunti dai portafogli di arbitraggi su fusioni, poiché i bilanci trainati dalla chiusura di fusioni e la contrazione degli spread sono fattori indipendenti dalla tendenza sul mercato azionario. Più contrastante la performance dei portafogli special situation, penalizzati dalla maggiore sensibilità al beta. Nell'intero anno, le strategie event driven hanno in media conseguito rendimenti nulli o leggermente negativi, con rapporti di partecipazione al mercato ribassista molto contenuti. Nonostante l'elevata incertezza economica e un maggiore dinamismo da parte delle autorità di regolamentazione statunitensi nel contestare le operazioni annunciate, il numero di accordi annullati è stato relativamente basso. Si prevede un volume delle operazioni più modesto nella prima parte dell'anno, con una progressiva accelerazione nel secondo semestre. Le strategie di arbitraggi su fusioni sono ben protette dall'aumento dei tassi, poiché i premi al rischio associati agli spread delle operazioni tendono a integrare tassi privi di rischio più elevati rispetto alle emissioni sovrane per remunerare chi sceglie di detenere, fino alla chiusura della transazione, questi titoli azionari. L'attuale nervosismo sui mercati azionari e del credito impone maggiore cautela nell'investire in strategie event driven, data la più alta probabilità che le trattative vengano interrotte. Al contrario, gli arbitraggi su fusioni si prefigurano come uno strumento interessante, caratterizzato da una duration strutturalmente breve, in cui gli spread delle operazioni sono positivamente correlati ai rialzi dei tassi di interesse.

Distressed

Le notizie relative a casi di bancarotta hanno riguardato soprattutto l'implosione delle strategie degli hedge fund e degli intermediari finanziari attivi negli asset digitali. Il drastico calo di valore delle criptovalute ha attirato l'attenzione su un numero specifico di investitori e prestatori di criptovalute. Fortunatamente, questo calo interessa solo un segmento di nicchia dell'universo degli hedge fund. Attualmente i tassi di default degli emittenti sovrani e corporate rimangono relativamente bassi, ma il rapido ampliamento degli spread creditizi e il deterioramento dei fondamentali economici porteranno a un aumento delle società in difficoltà.

Credito long/short

I gestori del credito long/short si sono comportati bene rispetto ai tradizionali fondi di credito. I loro portafogli short e coperture hanno contribuito a mitigare l'impatto degli spread più ampi nelle posizioni long. Alcuni gestori ritengono che il quadro attuale non sia dei peggiori. Occorre però restare vigili per selezionare le giuste emissioni, facendo particolare attenzione all'indebitamento e ai covenant delle società. Poiché i mercati si aspettano un ulteriore rialzo dei tassi e un continuo rallentamento della crescita economica, i gestori più lungimiranti restano diversificati, investendo in posizioni long di qualità e concentrandosi sui settori con un maggiore pricing power.