The market narrative remains very cautious and divided as to the path to follow over the next few quarters. While some investors prefer to look to the encouraging observable data points being published regarding earnings and inflation, many are hanging back, pointing to an inevitable deterioration of consumer spending and liquidity provided by banks to finance the economy.

After recovering from last month’s bank stress, most equity markets finished the month flat to slightly up for the month of April. Small capitalisation indices were among the laggers, as investors fear smaller companies would be the most affected by deteriorating bank liquidity. In terms of sectors, defensive stocks outperformed cyclicals.

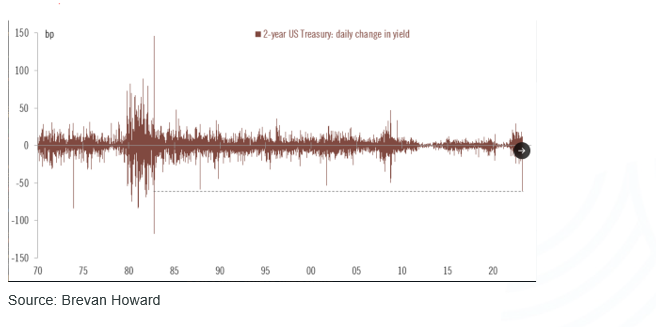

US treasury yields for maturities shorter than two years have mostly recovered from last month’s flight to safety, integrating the scenario that the Fed will hold rates high for longer to bring down inflation. European sovereign yields followed the same path, with 1-year maturities increasing by around 50 bps and longer maturities ending the month close to the level seen at the end of March.

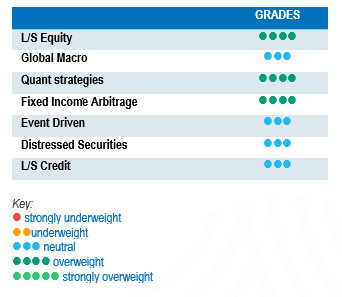

Long-Short Equity

Long-Short Equity performances were mixed during the month, with indices averaging positive low single-digit returns. On average, funds remain relatively cautious, with gross and net exposures close to the lower range of the past few years. According to Morgan Stanley Prime Brokerage services, the strategies overall tilt towards defensive sectors, large cap technology and high-quality stocks during the first quarter was slightly trimmed in favour of industrials, materials and energy. Long-Short Equity strategies will benefit in this environment by being long on good businesses that will come out stronger and by shorting structurally declining business models or businesses whose valuation does not reflect the current economic environment of lower liquidity, higher rates and deteriorating growth.

Global Macro

Performances for global macro strategies during April were relatively muted. Performances generated by discretionary managers since the start of the year have been challenging, especially for those who tend to have more concentrated portfolios. Some global macro funds considered financial asset valuations to be too stretched given the recessionary environment. They were positioned for the Fed having to raise rates above expectations to fight persistent inflation. Hence, their portfolios were holding net short positions in equities and bonds. This was a costly bet in terms of performance, particularly during March, in light of the flight to safety that occurred after the banking crisis. In this type of environment with high levels of uncertainty, strategies with a relative value approach, strong research and strong risk management will tend to outperform.

Quant strategies

During the month, Quantitative strategies generated on average low single-digit positive returns. Since the start of the year, Multi-Strategy Quantitative strategies have been more resilient than CTAs, balancing negative contributions from trend models with positive contributions from non-directional arbitrage models. After ranking as one of the best performing strategies in 2022, CTAs have been lagging since the start of the year, partly due to asset price trend reversals but also due to lower signal-to-noise ratios.

Fixed Income Arbitrage

The main question that all arbitrageurs are considering is what will happen next after experiencing this once-in-a-50-year movement in 2-year US treasuries. The answer appears to be a decrease in the volatility of the US interest rate market at the current level, with market participants waiting for economic data to provide a clearer trend. On the directional side, market participants are opting for a more pronounced yield curve incline in both short-term and long-term rates. However, the existence of additional banking issues could potentially exacerbate the inversion of the yield curve. In this type of environment, relative value traders, who have been extremely resilient over the last few months, should continue to benefit from a healthy environment, while directional funds will probably continue to face a greater challenge in taking directional bets compared to 2022.

Risk arbitrage – Event-driven

During the month of April, merger arbitrage strategies averaged slightly negative returns. A fairly widely-held deal, Microsoft’s purchase of Activision, was blocked by the UK regulatory authority, the CMA. Since the start of the year, this deal spread has been relatively volatile due to the regulator’s changing position regarding the deal’s approval. Multi-strategy event-driven strategies averaged positive returns for the month and have been more consistent since the start of the year. The rising cost of debt, a dynamic stance among US regulators to challenge the large deals announced and the level of economic uncertainty are all factors helping to widen spreads and keep them wide. At the same time, the strategy currently offers an attractive deal spread above historic averages, which should attract more interest from arbitrageurs, helping to narrow the spread. According to merger arbitrage managers, the lower-than-average number of deals announced since the start of the year is not surprising. Corporate CEOs and board rooms would like greater economic visibility before making a move on a new acquisition.

Distressed

The distressed community got an adrenaline shot during last month with the collapse of several American financial institutions and Credit Suisse. The surprise failure of Silicon Valley Bank provoked panic, leading to an indiscriminate sell-off of financial stocks, which progressively reversed for most of the assets towards the end of the month. This was a major event due to the size of the failed banks, but was contained to a limited number of institutions with a big percentage of uninsured bank deposits. Although the amount of non-performing loans, defaulting issues and bankruptcies remains relatively low, investors are much more alert to the risk of cracks in the market, as economic fundamentals may continue to deteriorate. One area of particular attention is commercial real estate and the percentage that the financing of these assets represents in US regional banks.

Long short credit

Long-short credit managers have done well compared to traditional credit funds since the start of 2022. Their short books and hedges have helped mitigate the impact of widening spreads on long holdings. Long-short credit strategies seem to be gaining in appeal. An environment of higher rates for longer could be a tailwind for alpha generation both on long and short positions, as fundamental research becomes more important in portfolio construction. Absolute return or hedged investment approaches have gained more relevance, as positions in AT1 issues have generated significant volatility and market losses for the investment community. Yields have widened, again giving fixed income a seat at the Asset Allocation table. However, as recent events have demonstrated, risk aversion should also be part of the investor’s decision-making process.