It is not unusual for markets to experience volatility spikes during lighter trading volume summer periods. The market sell-off during the second half of July continued into the first week of August. Although the economic slowdown trend showed the limits of the market with certain industries priced to perfection, a good earnings season and resilient consumer and ISM service indicators allowed the market to recover its early losses by the end of August.

It is not unusual for markets to experience volatility spikes during lighter trading volume summer periods. The market sell-off during the second half of July continued into the first week of August. Although the economic slowdown trend showed the limits of the market with certain industries priced to perfection, a good earnings season and resilient consumer and ISM service indicators allowed the market to recover its early losses by the end of August.

Equity markets performance broadened into defensive sectors. Consumer staples, healthcare and utilities outperformed energy, information technology and consumer discretionary. Chinese domestic equities continued to lag the other major economic regions during the month and since the start of the year. European and US sovereign yields have eased across all maturities incorporating announced and expected rate cuts. Corporate spreads followed the trend with investment grade spreads tightening around 10 bps and high yield by around 50 bps for both US and European issuers.

The HFRX Global Hedge Fund EUR returned +0.26% over the month.

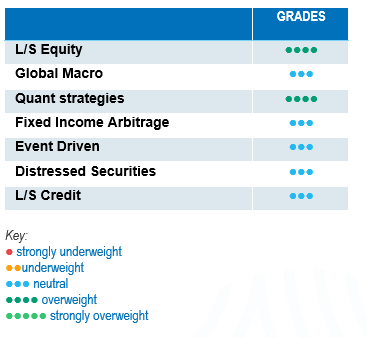

Long-Short Equity

August was a challenging month for Long-Short Equity strategies. The strategy averaged positive returns during the period but experienced high levels of dispersion. According to prime broker performance reports, strategies with low net exposure and average performance were lower than directional long-short strategies. Short book from lower net and market neutral strategies have protected the portfolio during the sell-off period. On the other hand, funds with a directional bias presented a larger dispersion. Long-short equity strategies have performed well since the start of the year with strong alpha generation and decent upside capture ratios. On that level, Asia focus strategies outperformed, capturing a bit over 80% of the performance of Asian equities. In the current environment of high rates, a well-balanced Long-Short Equity selection is an excellent tool to benefit from the opportunities offered by inter- and intra- sector dispersion. These strategies have more tools than traditional long only strategies to help navigate market volatility.

Global Macro

Volatility spikes and carry positions unwinding had an overall negative impact in Global Macro strategies. Discretionary strategies had significantly decreased risk levels coming into the summer period. This has reduced the impact of recent market moves. Funds with a higher proportion of selective macro trades have tended to underperform strategies putting more emphasis on a diversified selection of relative value trades. Selective bets in equity sectors, long USD currency, long Japanese equities and short Yen, as well short Yuan positions were significant performance detractors. Year-to-date performances are dispersed; therefore, strategy selection is a key factor. We expect the current and foreseeable environment to offer interesting investment opportunities for Global Macro.

Quant strategies

Performance was dispersed across quantitative strategies. The environment was tough for trend-following managers which were negatively affected by the unwind of carry trades but also from the reversal of major equity trends. On average, performances were down in the mid-single-digit range. Multi-strategy quantitative funds performances were more mitigated depending on the strategy mix they are exposed to. Sub-strategy average performances were flat for the period with blue chip managers managing to generate positive returns. Trend models had one of the strongest first quarters on record in terms of performance. They gave back a significant part of their gains over the last 3 months. Multi-Strategy Quantitative funds have, on average, been consistent performers over the last 5 years providing strong diversification benefits.

Fixed Income Arbitrage

After months of uncertainty about the persistence of inflation and the strength of the economy, central bankers have shifted toward a more dovish stance, recognizing the need to implement rate cuts. While the extent of these cuts is still to be determined, this shift has clearly paved the way for a sustained bond rally. Although many directional managers were caught off guard by the reversal in interest rate trends—except in Japan, where a consensus view prevails—this latest shift has been favourable for fixed income arbitrage funds.

Risk arbitrage – Event-driven

Performances were relatively muted for event-driven strategies during the month. On average, merger arbitrage strategies generated positive returns benefitting from spread compression and from successful deal closures. Special situation strategies were relatively dispersed. Returns generated depended on a mix of idiosyncratic picks and the level of hedges defined by the manager. The volume of new merger deals has seen a pickup in the US and in Europe, which is a positive sign for the strategy. The dynamic of improving corporate governance for Japanese stockholders has offered interesting deals to invest in. However, these opportunities remain accessible mainly via Asia dedicated event-driven strategies. A significant maturity wall approaching in 2026 will be an important source of opportunities for special situations strategies.

Distressed

During the last 18 months, the expectations for distressed opportunities have evolved significantly. Coming into the end of 2022, the red-hot inflation levels and rapid rate hike cycle were indicators of a distressed cycle bonanza not seen since the Great Financial Crisis. These expectations dwindled during 2023 as the economy and job market remained resilient. The opportunity set during the year was opportunistic in nature, taking advantage of specific events such as the banking crisis in the US during the first quarter of 2023 or from idiosyncratic situations. Currently, default levels have started to increase, although expectations remain contained considering most corporations opportunistically refinanced their outstanding debt at lower rates during the 2020 - 2021 period and that the financial health of consumers remains relatively strong. While the strategy specialists remain largely on the sidelines focusing on idiosyncratic opportunities, they remain cautious about investing in high yield issuers and have identified cracks in specific areas such as the loan market. Some market participants have taken large debt loads through loans, which are usually floating rate issues, without anticipating such a meteoric rise in short term rates.

Long short credit

Base interest rates remain wide, offering decent yields to investors in credit. However, corporate spreads are close to all-time lows. One can wonder if investors are being appropriately remunerated for the risk taken. Managers have concentrated their portfolio into their highest fundamental convictions, increased the level of hedges and lowered strategy directionality. On the other side, such a rich market generates numerous opportunities for alpha shorts. Although rates are initiating a cut cycle, they remain at high levels which favours alpha generation both on long and short positions as fundamental research becomes more important in portfolio construction. Absolute return or hedged investment approaches have gained more relevance with the increase of idiosyncratic risks and geopolitical uncertainty. Risk diversification is important and should be an integral part of the investment allocation process.