Le prospettive economiche globali sono incerte e, in questo inizio anno, il grado di complessità risulta in costante aumento. Dopo la correzione innescata dallo scoppio del conflitto, a metà marzo il mercato si è stabilizzato, con gli investitori che hanno colto l'occasione per concludere acquisti nei settori oggetto di massicce vendite. L'Europa si trova di nuovo in una situazione difficile. Alla fine del 2021 per gli asset europei sembrava prospettarsi un futuro roseo, grazie a valutazioni meno care rispetto agli Stati Uniti, un mercato orientato ai settori ciclici e un quadro pandemico sotto controllo. Ma questo scenario sembra essere solo un lontano ricordo. I crescenti costi energetici avranno un impatto significativo sugli elevati livelli d'inflazione e penalizzeranno l'economia europea.

Le prospettive economiche globali sono incerte e, in questo inizio anno, il grado di complessità risulta in costante aumento. Dopo la correzione innescata dallo scoppio del conflitto, a metà marzo il mercato si è stabilizzato, con gli investitori che hanno colto l'occasione per concludere acquisti nei settori oggetto di massicce vendite. L'Europa si trova di nuovo in una situazione difficile. Alla fine del 2021 per gli asset europei sembrava prospettarsi un futuro roseo, grazie a valutazioni meno care rispetto agli Stati Uniti, un mercato orientato ai settori ciclici e un quadro pandemico sotto controllo. Ma questo scenario sembra essere solo un lontano ricordo. I crescenti costi energetici avranno un impatto significativo sugli elevati livelli d'inflazione e penalizzeranno l'economia europea.

Nel complesso, i mercati azionari si sono ripresi nel mese, soprattutto quelli esposti alle esportazioni di materie prime. Tra i fanalini di coda del periodo si annoverano le azioni cinesi e di Hong Kong, poiché le autorità locali hanno imposto nuovi lockdown per frenare l'aumento dei contagi da COVID. Energia, materiali e sanità si sono rivelati i primi della classe.

Nel mese i rendimenti sovrani sono ulteriormente saliti. Tale dinamica è risultata particolarmente evidente sui Treasury USA e le obbligazioni europee, in quanto gli investitori si aspettano che le banche centrali contrastino attivamente l'inflazione fuori controllo.

Come prevedibile, gran parte dei future sulle materie prime ha proseguito la sua ascesa, rispecchiando un mercato rigido in cui i prezzi sono influenzati non solo dall'attuale squilibrio tra domanda e offerta, ma anche dalle future turbolenze sulle supply chain.

HFRX Global Hedge Fund EUR ha reso il +0,43% nel corso del mese.

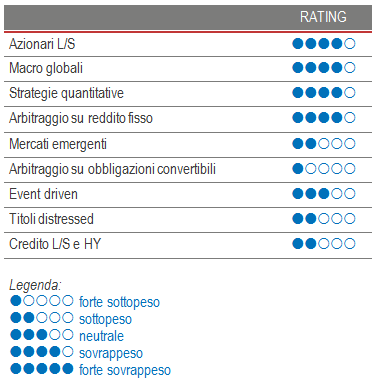

Azionari long/short (L/S)

In linea generale, le strategie azionarie long/short hanno concluso il mese stabili o lievemente negative. Tuttavia, intorno ai valori medi si è osservata una notevole dispersione. La performance è stata trainata prevalentemente dall'alfa negativo sui portafogli long. Sebbene nella seconda parte di marzo le strategie abbiano recuperato alcune delle perdite accumulate nelle prime 2 settimane, nel periodo i fondi hanno sensibilmente ridotto le loro esposizioni lorde e nette, il che ha contribuito a generare performance relative medie inferiori a quelle degli indici. Secondo Morgan Stanley Prime Brokerage, i fondi statunitensi ed europei hanno liquidato tecnologia, settori ciclici e quelli esposti ai rialzi dei tassi. Gli hedge fund hanno dal loro canto acquistato titoli energetici. I dati medi del gruppo di omologhi celano alcuni ottimi risultati conseguiti dagli stock picker fondamentali long/short, la cui performance è stata trainata da una solida generazione di alfa sui portafogli short. Non prevediamo un significativo aumento del rischio per i fondi LS, fino a quando non sarà fatta maggiore chiarezza su una risoluzione del conflitto in corso tra Russia e Ucraina. Sul breve termine, delle valide strategie azionarie long/short dovrebbero a nostro parere proteggere il capitale dei loro investitori, mantenendo esposizioni lorde e nette limitate. L'attuale guerra inasprirà alcune delle sfide che le imprese in tutto il mondo erano chiamate ad affrontare. Sarà importante selezionare le giuste società. In tale processo, l'eventuale adozione di un'ottica long-short può offrire un grande vantaggio rispetto alle soluzioni azionarie long-only.

Macro globali

I gestori macro globali si sono generalmente comportati bene nel mese. Sono stati infatti tra i principali beneficiari dei crescenti livelli di volatilità confermando che, per una medesima tendenza, non c'è mai un'unica prospettiva. Le strategie sistematiche e discrezionali più oculate hanno sfruttato a loro vantaggio la maggiore volatilità e il repricing dei premi al rischio in asset come azioni, tassi, valute e materie prime per effettuare investimenti redditizi. Le posizioni long nelle azioni e nelle materie prime hanno conseguito le migliori performance, ma i gestori macro specializzati in tassi sono riusciti a ottenere discreti rendimenti. Nei precedenti commenti sostenevamo che i fondi macro globali avrebbero beneficiato di un migliore contesto per investire capitale, in quanto le banche centrali stavano cominciando a ridurre le iniezioni di liquidità e pianificavano rialzi dei tassi. Questa guerra ha solo accelerato alcuni degli attesi episodi di volatilità sul mercato, in ragione di un minore supporto fiscale e monetario. I premi al rischio degli asset evolvono in maniera generalizzata e i gestori macro dovrebbero essere in grado di sfruttare queste oscillazioni del mercato. Continuiamo a favorire i gestori opportunistici discrezionali che, grazie alle loro capacità analitiche e alla loro esperienza, sono in grado di generare profitti sfruttando le opportunità che si presentano nel mondo.

Strategie quantitative

Le strategie quantitative esibiscono brillanti performance sia in termini relativi che assoluti. Le strategie trend-following hanno generato robusti guadagni nel mese, puntando principalmente su reddito fisso e materie prime. Le strategie quantitative multi-modello continuano a sfruttare a loro vantaggio la più intensa volatilità per generare solidi rendimenti. Queste ultime sono in genere strategie che offrono rendimenti più stabili in diversi contesti di mercato. Tuttavia, richiedono un elevato livello di risorse e, pertanto, sono appannaggio di pochi investitori.

Arbitraggio su reddito fisso

Lo scorso mese il mercato del reddito fisso è stato in balia di forze opposte. Se la fine del conflitto in Ucraina è ancora lontana, l'inflazione ha preso il sopravvento e sospinto i rendimenti verso l'alto. Lo swap a 2 anni si è impennato dall'1,60% al 2,55%, sulla scia dei toni più aggressivi sui Fed Fund, mentre la curva dei rendimenti si è ulteriormente appiattita. Il quadro emerso a marzo era quanto di meglio i gestori del reddito fisso (direzionali o relative value) potessero chiedere: la parte corta della curva dei rendimenti USA che sottovaluta sia la portata che il ritmo del ciclo rialzista, swap spread volatili, future turbolenti sulle varie curve, tendenza per la curva dei rendimenti USA destinata a invertirsi. Il tutto sullo sfondo di un'inflazione mai così galoppante. In questo scenario, i gestori del reddito fisso hanno sfruttato la congiuntura molto favorevole per conseguire robusti rendimenti.

Mercati emergenti

Nel mese la performance delle strategie incentrate sui mercati emergenti è stata ancora una volta caratterizzata da una dispersione molto alta. I risultati sono ascrivibili principalmente ai fattori macro, che hanno prevalso su quelli idiosincratici. A marzo gli asset dei mercati emergenti europei sono risaliti, ma la situazione permane molto instabile, mentre la Cina cerca ancora di arginare la pandemia di COVID con nuovi lockdown. L'America Latina è tra le note positive. La regione è infatti sostenuta dal rincaro delle materie prime. Continueremo a monitorare attentamente la situazione, poiché è troppo presto per trarre conclusioni definitive.

Arbitraggio del rischio - Event driven

Nel complesso, le strategie event driven hanno chiuso il mese invariate e, dall'inizio dell'anno, i rendimenti assoluti sono in media negativi nella fascia bassa dei valori a una cifra. Tali strategie hanno mostrato un'ottima tenuta in periodi di panico sul mercato. Le strategie di arbitraggi su fusioni, incentrate su catalizzatori diretti, hanno in generale sovraperformato le special situation, che presentano una maggiore sensibilità al beta. Il settore non prevede nel 2022 una replica dell'attività record dello scorso anno, ma si aspetta una nutrita pipeline di accordi su cui investire capitale. L'aumento dei tassi d'interesse e la volatilità delle azioni sono fattori di rischio che dovranno essere presi in considerazione più seriamente in futuro, ma contribuiranno anche a mantenere spread più ampi e una strategia meno affollata. Esiste un elemento di ciclicità strutturale per questo settore; tuttavia, l'impatto del COVID-19 e i settori in fase di trasformazione strutturale continueranno a generare eventi societari che offrono ai gestori l'opportunità di investire capitale. Con gli investitori che al momento cercano diversificazione, gli arbitraggi su fusioni si prefigurano come uno strumento interessante, caratterizzato da una duration strutturalmente breve, in cui gli spread delle operazioni sono positivamente correlati agli aumenti dei tassi d'interesse.

Distressed

Per il momento, il contesto è relativamente calmo per le strategie relative ai titoli distressed. Gli spread del credito hanno iniziato ad ampliarsi da inizio anno, in seguito a un deterioramento dei fondamentali economici. Tuttavia, salvo casi specifici, gli spread di obbligazioni, prestiti e prodotti strutturati permangono piuttosto contratti. Per quanto nel complesso le opportunità scarseggino, non è più possibile ignorare le odierne incertezze economiche, poiché gli attuali livelli dell'inflazione limiteranno la capacità delle banche centrali di correre nuovamente in soccorso del mercato. Inoltre, i tassi di riferimento sono ancora ai minimi; la Fed, infatti, non ha ancora proceduto al suo primo rialzo e la BCE non ha nemmeno definito tempistiche precise. Dal 2010 si registrano volumi di emissione molto elevati e condizioni di accesso al credito relativamente agevoli; pertanto, dovrebbero emergere abbondanti opportunità. I cambiamenti geopolitici ed economici causati dalla guerra in Ucraina non semplificheranno le cose in futuro.

Credito long/short e high yield

Gli spread del credito si sono ampliati ma permangono su valori prossimi a minimi storici. Gli investitori ritengono ora che la potenza del "Fed Put" inizierà a svanire progressivamente, migliorando le opportunità disponibili per la selezione creditizia da una prospettiva Long-Short. Le opportunità di credito legate al mercato immobiliare cinese si stanno facendo strada in alcuni hedge fund che vantano competenze di ricerca in Asia. Il crollo di Evergrande è ancora impresso nella memoria, ma la possibilità che il governo cinese consenta il ripetersi di uno scenario simile a quello di Lehman è considerata più remota, alla luce dell'importanza del settore immobiliare per l'economia nazionale. Gli spread del credito si sono notevolmente ampliati sui mercati emergenti. Molti gestori reputano tale fenomeno un'interessante opportunità, in quanto le banche centrali dei ME sono verosimilmente in anticipo nella loro politica di inasprimento e gli alti prezzi delle materie prime aiuteranno le nazioni esportatrici a tenere sotto controllo i propri bilanci.