Last week in a nutshell

- The US consumer price index increased by 8.5% year on year in July, a lower print than consensus expectations and below the 9.1% rise registered in June. The data has been welcomed with enthusiasm by markets, asserting that a peak has been reached in the US.

- After a short visit to Taiwan by the speaker of the US House of Representatives, Nancy Pelosi, China decided to organise a military exercise around the island to express its discontent.

- Europe continued to face high temperatures and drought. The rivers were at low levels forcing water-dependent industries to adapt their supply, delivery, and production. As outlined earlier, this phenomenon has also the potential to worsen the current energy crisis.

- The preliminary University of Michigan consumer sentiment for August rose more than expected, led by an improvement in expectations. Year-ahead inflation expectations fell somewhat whereas longer-term inflation expectations edged up slightly.

What’s next?

- The markets will look at the next FOMC minutes. The Fed, which, decided to adopt a hawkish stance last month could announce an increase of fund rates.

- In the US, data releases of retail sales and industrial production for July will give a first indication of the cyclical momentum regarding consumers and businesses at the start of the third quarter.

- Also, several US housing market releases are going to show the impact of the monetary tightening and rise in mortgage rate since the start of the year. NAHB, building permits, housing starts, and existing home sales will all be published.

- On this side of the Atlantic, the ZEW indicator of Economic Sentiment in Germany, gathering markets economists and analysts perspectives, will be in the spotlight as the path of the German economy is an important concern for Europe.

Investment convictions

Core scenario

- Our exposure keeps an overall broadly balanced allocation before positioning for the next stage of the cycle, whether it be a soft or a hard landing.

- While the market environment still appears constrained by deteriorating fundamentals, markets are looking to central bank announcements even if they are becoming increasingly data dependent.

- Facing multi-decade high inflation, the Fed continued its hiking cycle in July by adding further 75 bps to its funds rate and plan to pursue its tightening path thereafter. In our best-case scenario, the Fed succeeds in landing the economy. As a result, we expect the rise in the US 10Y yields to fade.

- Inflation is also at highs in the euro zone, hitting businesses, consumers, and ECB policymakers alike. The ECB announced an initial rate hike for the month of July and delivered a 50-bps hike. It also unveiled a new (“unlimited”) tool, the “Transmission Protection Instrument” (TPI). Further hikes are still expected going forward but will depend on the evolution of future economic data.

- The reasons for a balanced allocation have been called into question by the decline in Russian gas flow. The European Union is especially vulnerable to the tug of war with Russia. The risks we previously outlined are starting to materialize and are now part of the scenario.

Risks

- Investor concerns are shifting from inflation concerns to growth concerns.

- The war in Ukraine is pushing upwards gas prices. European activity is at the mercy of flows staying open. An emergency plan, “Save gas for a safe winter”, is in progress to curb consumption and find alternative sources of supply.

- The threat of COVID-19, and its variants, remain as the virus keeps evolving and spreading at various speed throughout the world.

Recent actions in the asset allocation strategy

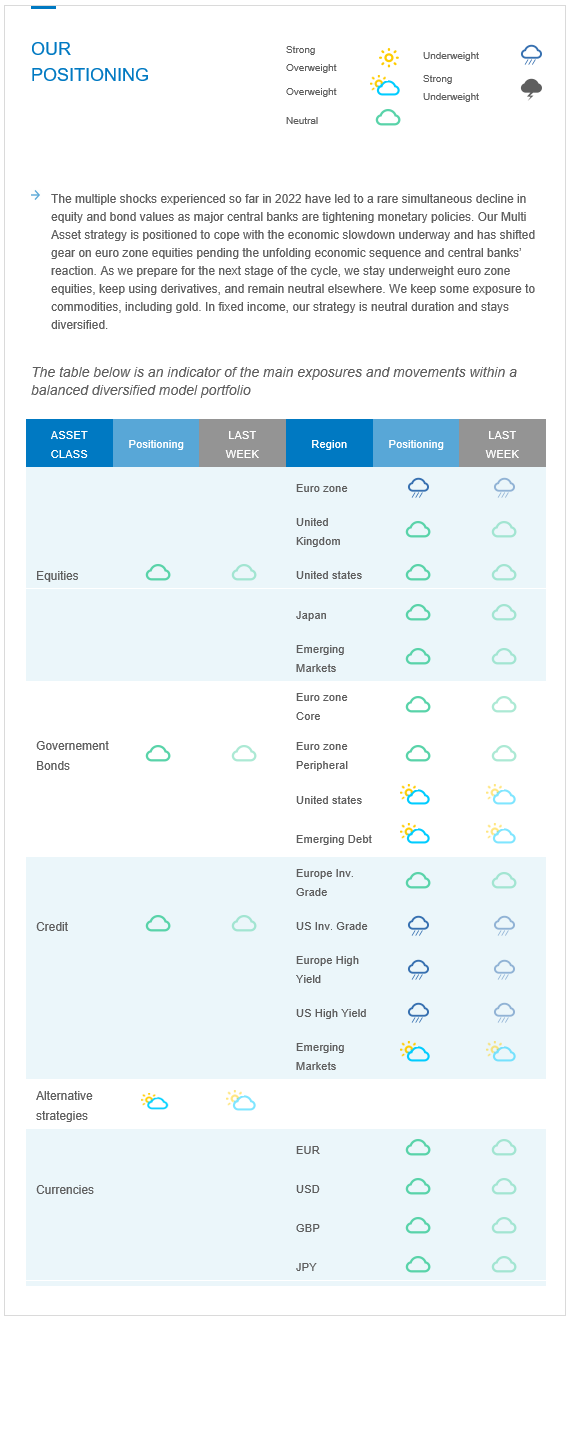

The multiple shocks experienced so far in 2022 have led to a rare simultaneous decline in equity and bond values as major central banks are tightening monetary policies. Our Multi Asset strategy is positioned to cope with the economic slowdown underway and has shifted gear on euro zone equities pending the unfolding economic sequence and central banks’ reaction. As we prepare for the next stage of the cycle, we stay underweight euro zone equities, keep using derivatives, and remain neutral elsewhere. We keep some exposure to commodities, including gold. In fixed income, our strategy is neutral duration and stays diversified.

Cross asset strategy

- Our multi-asset strategy stays more tactical than usual and can be adapted quickly:

- Underweight euro zone equities, with a derivative strategy in place to catch the asymmetric potential. We have a preference for the Consumer Staples sector where we find pricing power.

- Neutral UK equities, resilient segments, and global exposure

- Neutral US equities, with an actively-managed derivative strategy.

- Neutral Emerging markets, because our assessment indicates an improvement, especially in China, both on the COVID-19 / lockdown and stimulus fronts during H2.

- Neutral Japanese equities, as accommodative central bank, and cyclical sector exposure act as opposite forces for investor attractiveness.

- With some exposure to commodities, including gold.

- In terms of sectors, we favour “long duration” assets, i.e. tech names, as we expect less headwinds from bond yields during H2.

- In the fixed income universe, we acknowledge downward revisions in growth, highs in inflation expectations and strong central bank rhetoric regarding the willingness to tighten and fight inflation. We are neutral duration, with a preference for US duration.

- We continue to diversify and source the carry via emerging debt.

- In our long-term thematics and trends allocation: While keeping a wide spectrum of long-term convictions, we will favour Climate Action (linked to the energy shift) and keep Health Care, Tech and Innovation, Demographic Evolution and Consumption.

- In our currency strategy, we are positive on commodity currencies:

- We are long CAD.