Last week in a nutshell

- Euro zone inflation estimates for April remained stable at 2.4% YoY, while GDP expanded by 0.3% during Q1, above expectations.

- A dovish message from the US Federal Reserve, which kept rates unchanged, announced a significant tapering in its quantitative tightening programme and pushed back against the “unlikely” possibility of rate hikes.

- Weaker-than-expected data in the US, from job creations to business surveys in manufacturing and services sectors, remind investors that US monetary policy is indeed restrictive.

- Following a dip to its lowest level in decades, the yen reversed course as Japan repeatedly intervened in currency markets.

What’s next?

- The Bank of England is meeting and data on a myriad of topics will be published providing insight into the domestic GDP growth, trade balance, industrial and manufacturing production.

- Readings on the euro zone’s retail sales, PPI and final PMIs will be published.

- The US consumer, inflation and current conditions will be in the spotlight with consumer sentiment as well as the publication of Q1 2024 earnings from Walt Disney, Shopify, Airbnb and the Home Depot.

- Readings of China’s balance of trade, exports and imports will help investors assess the possible deflationary impact stemming from the recent producer price weakness. Also inflation rate and PPI are due.

Investment convictions

Core scenario

- In the forthcoming months, our scenario is that cyclical sectors will outperform defensive ones. This expectation stems from the bottoming out in Purchasing Managers' Indexes (PMI) and expected rate cuts by central banks, now that they successfully built room for manoeuvre. Clearly, 2024 is bringing more visibility as the economic uncertainties decline in the US and in Europe, where the energy crisis was avoided.

- The supportive environment characterised by positive growth surprises and downward inflation surprises is broadening throughout the euro zone. Growth surprises remain positive in all major regions while inflation surprises upwards only in the US.

- In China, economic activity has shown some fragile signs of stabilisation while the evolution of prices remain deflationary.

Risks

- An overshooting in US yields, the price of oil or the US dollar are key variables to watch. Geopolitical risks to the outlook for global growth remain tilted to the downside as developments in the Red Sea unfold and the war in Ukraine continues.

- Bond yields are to be monitored especially given the diverging paths taken by the robust US economy and its stabilising European counterpart, which triggers an increasing spread in yields.

- A stickier than expected US inflation could force the Federal reserve bank to reverse course. In our understanding, it would take more than just the bumpy data registered so far this year.

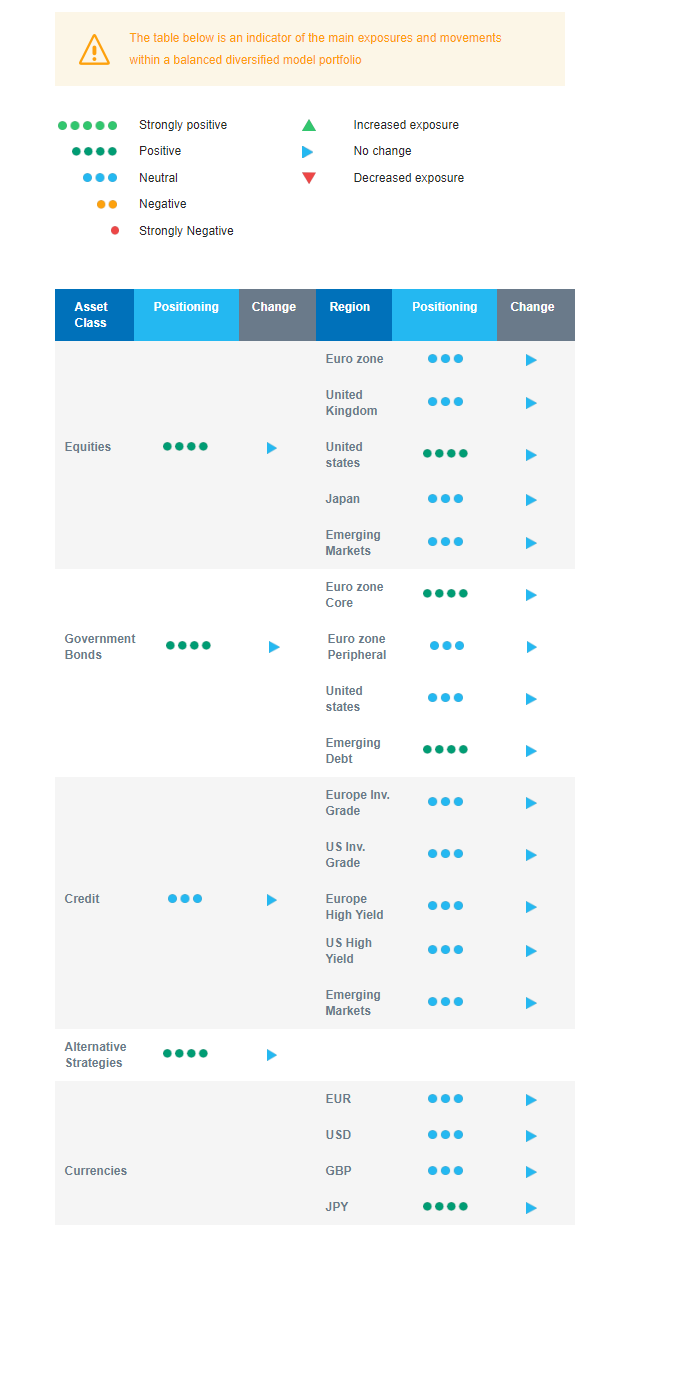

Cross asset strategy

- The recent market correction of 5-7% (from its peak) provided us with a good opportunity to add global equity via developed markets and our outlook on equity remains positive.

- We have the following investment convictions:

- Our equity allocation is slightly overweight, via a more constructive view on developed markets.

- Specifically in the euro zone, we add beta and cyclicity, via small and mid-caps, likely to catch up to larger capitalisations, as well as banks while reducing exposure to the health care sector.

- In the fixed income allocation:

- We have a positive stance on European duration and aim for the carry in a context of cooling inflation in the region.

- We maintain a neutral stance on US government bonds, looking for a new, more attractive, entry point.

- We remain exposed to emerging countries’ debt to benefit from the attractive carry, i.e. coupons.

- We have a neutral stance on European Investment Grade credit.

- We hold a long position in the Japanese Yen and have exposure to some commodities, including gold, as both are good hedges in a risk-off environment.

- We expect Alternative investments to perform well as they present some decorrelation from traditional assets.

Our Positioning

Our outlook on equity remains positive. Underpinned by a strong earnings season underway, we believe that the recent market correction of 5-7% (from its peak) provided us with a good opportunity to add global equities via developed markets. With the addition of cyclicity to the portfolio, the strategy benefits from PMIs bottoming out and central banks cutting rates. The latter should act as a cap for long-term bond yields, underpinning our positive view on euro zone duration. Regionally, we keep a positive stance on US equities amid a strong economy and a positive EPS momentum. We are neutral on Europe, Emerging markets, and Japan.