Risk appetite returned to markets after a cooling period during April. Economic indicators in western economies continue to point to a phase of deceleration across most economic powerhouses, but there is no evidence of severe recession looming. However, there is proof of increasing dispersion across financial assets returns and risk premia.

Equity markets were overall strong during the period. Technology-heavy indices continue to outperform, driven by large market caps and beneficiaries of artificial intelligence. European small caps were also among the top performers. At sector level, Energy and Consumer Discretionary underperformed in both Europe and the US. Sovereign long-term maturities in Europe and in the US were volatile during the month, but ended the month broadly at the same level. Corporate spreads remained extremely tight and rich.

The HFRX Global Hedge Fund EUR returned +0.46% over the month.

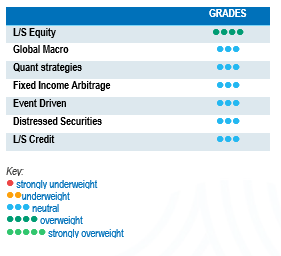

Long-Short Equity

Long-Short Equity strategies did well over the month, with directional strategies outperforming market-neutral programmes. Although positive, they captured a lower upside ratio of traditional benchmark returns compared to results achieved during the first four months of the year. Nonetheless, Long-Short Equity managers were able to monetise the increasing dispersion in equity markets, generating on average most of their alpha on the short book. Alpha generation on top long convictions has been positive. Short alpha since the start of the year has been strongest in Asia with short positions generating negative returns, while shorts in the US and Europe are up, but less than the benchmark. In the current environment of higher rates, a well-balanced Long-Short Equity selection is an excellent tool from which to benefit from the opportunities offered by inter- and intra-sector dispersion. These strategies have more tools than traditional long only strategies to help navigate market volatility, should the consensus scenario of moderate growth for 2024 hit a road bump.

Global Macro

Global Macro strategy returns during the month were relatively muted, with low dispersion levels. On average, managers were light risk, waiting for additional data to reposition their portfolio and deploy risk. Positions in US treasuries were tricky, as rates eased at the beginning of the month after dovish figures on US non-farm payrolls and inflation were printed. This move reversed during the second half of the month after hawkish statements by Fed officials. The move on the US 10-year Treasury yields was amplified by a poor auction demand on the 10 and 5-year Treasury notes. Contribution to performance from commodities was mixed, with gains in metals and soft-commodities offset by losses in energy. We expect the current and foreseeable environment to offer interesting investment opportunities for Global Macro.

Quant strategies

On average, Quantitative Strategies were negative during the month. Trend-following models generated losses in commodities, foreign exchange and fixed income, balanced by gains in long positions in equities. Since the start of the year, CTAs have been strong contributors to performance. Multi-Strategy Quantitative strategies outperformed trend followers, generating flat to slightly negative returns during the period. These strategies experienced a mixed contribution from the different models. Multi-Strategy Quantitative funds have, on average, been consistent performers over the last five years, providing strong diversification benefits.

Fixed Income Arbitrage

Since the start of the year, central banks have become more reliant on data than ever before, with every minor economic indicator having the potential to influence interest rate decisions or alter the shape of yield curves. Consequently, market volatility has significantly decreased compared to 2023, and bond prices have been range-bound. However, unexpectedly strong inflation figures caused markets to abruptly shift from a "wait and see" approach to the realisation that "perhaps we misunderstood inflation," resulting in global spikes in interest rates. As a result, many directional fixed-income investors were caught off guard by the sudden surge, while relative value traders took advantage of this volatility spike. Ultimately, potential Federal Reserve rate cuts are now expected to be delayed until after the US election, while the ECB could potentially pull the trigger earlier if need be.

Risk arbitrage – Event-driven

Event-Driven strategies performed well during the month. Hard- and soft-catalyst strategies both contributed positively to returns. Merger arbitrage benefitted from the successful closing of several deals, including the acquisition of Pioneer by Exxon. Soft-catalyst strategies benefited both from idiosyncratic situations but also a favourable market tailwind. The volume of new merger deals has seen a pick-up in the US and in Europe, which is a positive sign for the strategy. The dynamic of improving corporate governance for Japanese stockholders has offered interesting deals to invest in. However, these opportunities remain accessible mainly via Asia-dedicated event-driven strategies. An environment of higher for longer rates and significant maturity walls approaching in 2026 will be an important source of opportunities for special situations strategies.

Distressed

During the last 18 months, expectations for distressed opportunities have evolved significantly. Coming into the end of 2022, the red-hot inflation levels and rapid rate hike cycle were indicators of a distressed cycle bonanza not seen since the Great Financial Crisis. These expectations dwindled during 2023, as the economy and job market remained resilient. The opportunity set during the year was opportunistic in nature, taking advantage of specific events such as the banking crisis in the US during the 1st quarter of 2023 or from idiosyncratic situations. Currently, default levels have started to increase, although expectations remain contained, as most corporations opportunistically refinanced their outstanding debt at lower rates during the period 2020-2021 and the financial health of consumers remains relatively strong. While strategy specialists remain largely on the sidelines focusing on idiosyncratic opportunities, they remain cautious about investing in high yield issuers and have identified cracks in specific areas such as the loan market. Some market participants have taken large debt loads through loans, which are usually floating rate issues, without anticipating such a meteoric rise in short-term rates.

Long short credit

Base interest rates remain wide, offering decent yields to investors in credit. However, corporate spreads are close to all-time lows. We may wonder if investors are being appropriately remunerated for the risk taken. Managers have concentrated their portfolio into their highest fundamental convictions, increased the level of hedges and lowered strategy directionality. On the other side, such a rich market generates numerous opportunities for alpha shorts. An environment of higher rates for longer could be a tailwind for alpha generation both on long and short positions, as fundamental research becomes more important in portfolio construction. Absolute return or hedged investment approaches have gained more relevance with the increase of idiosyncratic risks and geopolitical uncertainty. It is a fact that yields have widened, again giving fixed income a seat at the asset allocation table. However, as recent events have demonstrated, risk diversification is particularly important and should be an integral part of the investment allocation process.