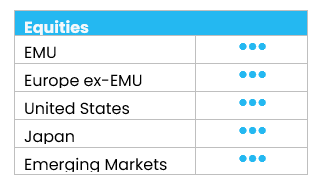

European equities: Despite the macro uncertainty, many companies posted resilient Q1 results

European equities have rebounded since our last Equity Committee meeting on 10 March, thanks to a significant easing of geopolitical tensions, driven by a temporary ceasefire between the US and Iran in early April. This development helped stabilise oil prices, which had surged in March, easing the immediate threat of a stagflationary shock to energy-dependent European economies. In addition, despite the macro uncertainty, many European companies reported resilient Q1 results.

No clear performance dispersion between cyclicals and defensives

Since our last committee meeting, there has been no clear performance dispersion between cyclicals and defensives. Among defensive sectors, energy continued to lead the way, still benefiting from increased oil prices before the temporary ceasefire in early April. Utilities were also positively oriented during the period, while healthcare was stable and consumer staples remained in negative territory due to macro uncertainty.

Within cyclical sectors, materials and financials rebounded significantly, while industrials remained broadly stable. Conversely, consumer discretionary and real estate continued to decline during the period, despite a rebound in early April.

Lastly, IT has improved since the last committee, still driven by semiconductors (especially ASML), while the software segment has remained under pressure due to AI disruption fears (SAP being one of the worst performers within large caps).

Higher earnings expectations and valuation multiples

European EPS are now expected to grow by +14.2% in 2026 (vs +11.7% last month). Consumer Discretionary is by far the sector with the highest expected growth (+149%) thanks to favourable base effects, followed by Energy (+27.5%) and Materials (+25%). Real Estate is the sector with the lower expected EPS growth, albeit now in positive territory (+2.6%)[1].

European valuation multiples have also increased, with the 12-month forward P/E ratio now standing at 15.3x (down from 14.9x previously). IT and industrials remain the most expensive sectors (28.2x and 22.0x, respectively), while financials and energy are the cheapest (10.6x and 11.6x, respectively).[2]

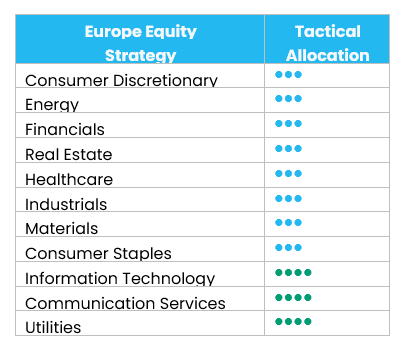

Several changes to European sector grades

On 19 March 2026, we implemented several changes to our European sector grades:

- Consumer Durables (level 2) and Consumer Discretionary (level 1): downgrade from +1 to 0. LVMH (35% of Consumer Durables), struck a cautious tone on Q1 growth, which is expected to be negative, despite easier In addition, an environment of likely higher inflation is unfavourable for discretionary spending, particularly as the conflict in the Middle East appears set to persist. We therefore prefer to remain neutral for now.

- Metals & Mining (level 2): downgrade from +1 to 0. Given the limited visibility in the current market environment, we have reduced our exposure to this segment.

During this month’s committee meeting, further changes were made to European sector ratings:

- Semiconductors (level 2), Hardware & Equipment (level 2) and Technology (level 1): upgrade from neutral to +1. Semiconductors and Hardware & Equipment continue to benefit from robust demand driven by AI and data centre expansion. Valuations are not cheap but remain supported by strong earnings momentum and improving visibility. This brings our European ratings into line with our US ratings, as both US and European companies are benefiting from the same underlying trends.

- Telecommunication Services (level 2) and Communication Services (level 1): upgrade from neutral to +1. Europe is becoming increasingly open to sector consolidation, which should encourage a more rational pricing environment over time. Synergies and improved operating leverage are expected to support earnings and cash flow.

- Automobiles (level 2): downgrade to -1 from neutral, to -1. This reflects continued downgrades across the sector. The Autos sector remains highly cyclical and exposed to a weakening macroeconomic environment. In addition, European manufacturers continue to face structural challenges, including weak competitiveness and a slower EV transition than their Chinese peers. As a result, risks remain skewed to the downside.

US equities: navigating volatility amid geopolitical uncertainty

US equities experienced increased volatility from March into early April, as escalating geopolitical tensions in the Middle East and persistent inflation concerns fuelled uncertainty over the interest-rate outlook. Higher energy prices added pressure to the macroeconomic backdrop, reinforcing a more cautious market tone. Meanwhile, the Q1 earnings season began with results from the financial sector, while early releases from large-cap technology companies have been particularly strong, confirming resilient AI-related demand.

Shifting market dynamics

The US equity market is navigating an increasingly challenging environment, as the resilience seen in recent quarters is being tested by a combination of geopolitical tensions and broader macroeconomic uncertainty. The escalation of the conflict in the Middle East has become a key driver of market sentiment, notably through its impact on energy prices. Higher oil prices are reinforcing inflation concerns, which in turn are creating uncertainty around the Federal Reserve’s rate path. Although economic activity remains relatively resilient, leading indicators point to a gradual moderation, with tighter financial conditions and labour-market normalisation weighing on the outlook.

From a style perspective, recent market dynamics suggest that investors continue to favour value over growth. Since the start of the year, value has outperformed growth. This reflects a more cautious macroeconomic backdrop, in which investors are rotating towards segments with lower interest-rate sensitivity and greater earnings visibility.

In terms of market capitalisation, performance has broadened. Small caps have outperformed both mid and large caps since early March, suggesting that investors are selectively re-engaging with more domestically oriented and cyclical market segments.

At sector level, cyclicals have shown a clear recovery in the past few weeks. Materials and Industrials have led the rebound, supported by resilient activity levels and commodity dynamics. Financials have also participated in the rebound, albeit to a lesser extent. Defensive sectors, by contrast, have delivered more mixed performance. Energy has continued to outperform, benefiting from the geopolitical backdrop and higher energy prices, while Consumer Staples and Healthcare were clear laggards. As for Information Technology, the structural investment case remains intact, and the sector has outperformed in recent weeks. Demand linked to AI infrastructure continues to support both hardware and semiconductor companies. Importantly, the start of the earnings season has confirmed strong results from large-cap technology companies, reinforcing their central role in market performance.

Strong start to the earnings season

Despite slightly negative earnings revisions ahead of the start of the Q1 earnings season, the earnings backdrop remains broadly supportive. The reporting season has begun well, although it is still at an early stage. Financials led the start of the reporting cycle with solid results, while major technology companies have also delivered strong numbers so far, confirming robust demand across the global AI ecosystem.

Forward earnings growth expectations for the US market remain strong, with 12-month forward earnings growth standing at 18%. Information Technology continues to be the main driver, with earnings growth of around 34% expected over the next 12 months.[3]

US equity valuations have eased compared with the beginning of the year. The market is currently trading at around 20x 12-month forward earnings, a level that remains above historical averages but is supported by strong earnings momentum.[4]

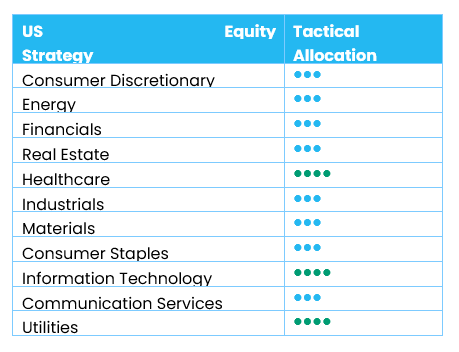

Sector allocation changes: Industrials and Utilities

We implemented two changes to our US sector allocation this month.

- Industrials: We downgraded US Industrials from +1 to neutral. While the sector continues to benefit from powerful structural trends such as AI-driven data centre demand and electrification, recent strong performance suggests that a significant portion of this positive outlook is already reflected in valuations. In addition, the sector retains meaningful cyclical exposure, which could come under pressure in a weakening macroeconomic environment. With negative earnings revisions emerging ahead of the earnings season and valuations still above average, a more cautious stance is warranted.

- Utilities: We upgraded US Utilities from neutral to +1. The sector benefits from strong visibility on demand growth, supported by structural drivers such as electrification and rising AI-related power consumption. Earnings growth is expected to reach the low double digits over the next twelve months, while valuations remain reasonable. Following a period of underperformance, the sector has recently begun to outperform, reinforcing the case for a more constructive positioning.

All other sector views remain unchanged, with continued positive positioning on Healthcare and Information Technology, and a neutral stance on the remaining sectors.

Emerging equities: Broad-based correction driven by escalating tensions in the Middle East

Emerging market equities experienced a broad-based correction in March. This reversal was driven overwhelmingly by geopolitical developments, as escalating tensions in the Middle East triggered a surge in global risk aversion and a rapid repricing of macroeconomic expectations.

The rise in geopolitical risk translated directly into heightened volatility, with investor sentiment becoming increasingly sensitive to headlines around the conflict. Energy security concerns emerged as a central theme. This dynamic contributed to a disproportionate sell-off in Asian equities, which significantly underperformed other emerging market regions. By contrast, Latin America outperformed, benefiting from its position as a net exporter of energy. The sharp rise in oil prices provided a meaningful terms-of-trade tailwind for several economies. Conversely, commodity importers and markets with weaker external balances came under greater pressure, compounded by currency depreciation and tighter financial conditions.

Among commodities, aside from a sharp rise in Brent crude, metals declined against a backdrop of US dollar strength. US Treasury yields ended the month at 4.31% [5].

Outlook and drivers

The geopolitical backdrop has remained unsettled, underlining how quickly sentiment can shift when tensions around the Strait of Hormuz re-emerge. The earlier announcement of a temporary ceasefire between the US and Iran had improved the near-term outlook, easing fears of disruption to energy flows and prompting a sharp retracement in oil prices. That development supported risk appetite and created a more constructive environment for EM assets. However, the recent return of tensions shows that this improvement remains fragile and that markets are still highly sensitive to geopolitical headlines.

For EM investors, this calls for a measured and disciplined approach. Renewed oil-price volatility could place fresh pressure on oil-importing economies, particularly in parts of Asia where external balances and inflation dynamics remain sensitive to energy costs. At the same time, Latin America continues to benefit from its position as a net commodity and energy exporter, reinforcing the region’s relative resilience and diversification appeal within the broader EM universe. China, despite lagging year to date, has shown resilience during recent market stress and could still participate more meaningfully if external conditions stabilise. Divergence across regions remains a defining feature of the asset class and argues for selectivity rather than a broad directional stance.

In parallel, the AI-related investment cycle continues to provide an important structural source of support. Recent corporate results from major technology companies suggest that demand linked to semiconductors, infrastructure and digital investment remains solid, despite concerns over supply-chain disruption and geopolitical noise.

Overall, near-term volatility is likely to persist, and market direction may continue to be shaped by abrupt geopolitical developments. Nevertheless, if tensions stabilise again, this could provide renewed support for EM assets. In this environment, a diversified and adaptable approach remains essential, enabling investors to manage uncertainty while maintaining exposure to areas where structural growth and regional differentiation continue to create opportunities.

Positioning update

At regional level, Korea was upgraded from neutral to overweight, reflecting strong leverage to the semiconductor cycle and a more compelling entry point after a sharp correction reset valuations and sentiment. Taiwan was similarly upgraded from neutral to overweight, supported by its central role in the global AI supply chain.

At sector level, Technology was upgraded from neutral to overweight, reflecting renewed conviction in AI-driven structural growth and a more attractive entry point following recent market consolidation. Within the sector, both Hardware and Semiconductors were upgraded from neutral to overweight. Our view on the Energy sector remains neutral, as easing geopolitical tensions and uncertain demand dynamics limit upside, prompting a reallocation towards sectors with clearer structural growth.

Regions

Korea: upgraded from neutral to overweight

The upgrade to Korea reflects both fundamental and technical considerations. On the fundamental side, Korea offers high-beta exposure to the global semiconductor cycle, making it a natural beneficiary of the improved outlook for memory and AI-related demand. However, the path to this upgrade has been volatile. The market had become technically stretched prior to the geopolitical shock, and the subsequent sharp correction was amplified by profit-taking, resetting positioning. The current upgrade therefore reflects a more balanced entry point: valuations are less stretched, sentiment has normalised, and earnings momentum remains intact. In essence, this is a re-engagement following a necessary correction. We have also trimmed high-flyers as part of a disciplined approach to risk management.

Taiwan: upgraded from neutral to overweight

Taiwan’s upgrade follows a similar rationale but is even more directly tied to its structural leadership in semiconductors. As home to TSMC, the market sits at the centre of the global AI supply chain.

Through this upgrade, we remain constructive on forward earnings. At the same time, the trimming of high-flyers reflects recognition of still-elevated valuations. We are therefore maintaining core exposure to structural winners while actively managing concentration risk.

Sectors

Technology: upgraded from neutral to overweight

The upgrade at sector level signals renewed conviction in Technology as the primary engine of earnings growth within emerging markets. This follows a period of consolidation during which positioning had been reduced amid stretched valuations and heightened geopolitical uncertainty.

The rationale rests on two pillars. First, the structural backdrop remains strong, with AI continuing to drive a broad-based investment cycle across hardware, infrastructure and applications. Second, the recent correction, exacerbated by war-related risk-off sentiment, has created a more attractive re-entry point.

As a result, Hardware was upgraded from neutral to overweight. The move reflects improving visibility across the supply chain, particularly as demand linked to AI infrastructure continues to scale. Hardware companies are direct beneficiaries of capital-expenditure cycles in data centres and high-performance computing, where order books remain robust. Semiconductors were also upgraded from neutral to overweight, supported increasingly by secular demand from AI, memory recovery and advanced-node migration. That said, the timing is nuanced. The semiconductor sector has already delivered strong performance and expectations are elevated. The upgrade therefore reflects a forward-looking view, positioning for continued earnings momentum over the coming quarters rather than chasing short-term upside.

Energy: maintained at neutral

The decision to keep Energy at neutral, while simultaneously reducing exposure, reflects a cautious stance towards a sector heavily influenced by geopolitics. While the recent conflict initially supported oil prices, emerging signs of de-escalation reduce the likelihood of sustained upside. At the same time, elevated energy prices pose inflation risks, which could ultimately weigh on global demand and policy flexibility. In this context, the absence of a clear directional catalyst justifies a neutral rating. Capital is being reallocated towards sectors with stronger structural visibility and more compelling risk-reward profiles.

[1] Source: Refinitiv, Bloomberg, as of 10 April 2026.

[2] Source: Refinitiv, Bloomberg, as of 10 April 2026.

[3] Source: Refinitiv, Bloomberg, as of 13 April 2026.

[4] Source: Refinitiv, Bloomberg, as of 13 April 2026.

[5] Source: Bloomberg as of 1st April 2026.