March was dominated by the Middle East shock, as the escalation of the US-Iran conflict and disruption around the Strait of Hormuz pushed energy prices sharply higher and reignited inflation concerns globally. For Europe, the macro mix became more difficult: activity had shown tentative improvement into early 2026, buoyed in part by fiscal measures, especially in Germany, but March brought clear signs of softer services sentiment and weaker consumer confidence just as euro area economies faced another external energy shock. Europe’s direct exposure to Hormuz oil flows is limited, yet its dependence on imported energy leaves it highly vulnerable to higher oil and gas prices. In the US, growth looked resilient entering the month, but household purchasing power was increasingly threatened by higher gasoline prices, tariffs and still-restrictive rates, reinforcing the Fed’s wait-and-see stance. Overall, geopolitics rather than domestic demand set the tone for global macro and policy expectations.

March 2026 is likely to go down in history as one of most challenging months for investors. Apart from oil and the US dollar, almost nothing went up. Global equities fell sharply in March across major regions, with US equities outperforming European equities. However, the fall was particularly pronounced in Japan and Korea with double digit negative returns over the period as they are particularly exposed to the Hormuz blockade. At a sector level, energy has outperformed and was the only sector averaging positive returns. Consumer and industrial stocks were the laggards over the period.

In fixed income, sovereign yields rose as markets pared back expectations for Fed easing and priced a more persistent inflation pulse; euro area rate expectations also moved higher as investors questioned how far the ECB could look through the energy shock. Credit markets weakened, with wider spreads and negative returns across credit. Commodities were the clear outperformer, led by crude and natural gas, as shipping disruption and infrastructure damage raised fears of a broader supply squeeze. FX markets likely followed the same pattern: a firmer dollar bias and greater support for defensive currencies can be inferred from higher US yields and deteriorating risk appetite.

The HFRX Global Hedge Fund EUR Index was down -3.15% over the month.[1]

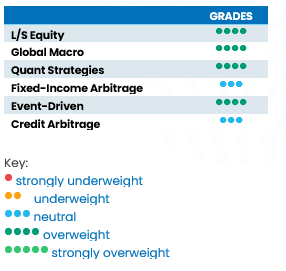

L/S Equity

March was challenging for Long-Short Equity strategies as the Middle East shock, higher oil prices and a backup in yields hit beta and crowded longs simultaneously. Directional and variable-net strategies have underperformed market neutral books. On average, long-short strategies delivered lower to mid-single-digit negative returns during the month. In relative terms, Europe and Asia focus strategies outperformed US managers capturing 50% of the market downside[2]. Positioning remained cautious rather than showing capitulation. Managers have reduced risk in a controlled way, refreshed portfolio hedges but remained invested in their highest conviction positions. Consequently, Long-Short Equity strategies have rebounded strongly and recovered most of their monthly losses during the first two weeks of April[3]. Long-Short Equity strategies are well positioned to be beneficiaries of increased dispersion across sectors offering a supportive backdrop for active stock selection.

Global Macro

Global macro had a difficult March because the move was violent, cross-asset and policy-sensitive. On average, discretionary macro managers fell by mid-single digit returns[4]. The main pain points were long equity positions, wrong-footed rates exposure and the abrupt repricing of inflation and growth after the oil shock, even as the Fed and ECB both held rates steady and emphasized greater uncertainty. Positioning appears to have been mixed: discretionary books struggled, but some managers with commodity, FX or tactical rates exposure did better. The outlook for the strategy remains compelling with cross-asset divergence, country growth paths and policy divergence, though timing risk remains high.

Quant Strategies

Quantitative strategies did well during March posting on average, a modest but positive return[5]. Systematic diversification and faster risk adjustment helped cushion the shock. In practice, quant outperformance seems to have come from lower dependence on crowded single-name fundamental narratives and, in some cases, better adaptation to factor rotation as energy outperformed while momentum and growth weakened. That said, Morgan Stanley notes dispersion remained heavily single name driven, and momentum/AI crowding came under strain, so equity quant was not immune. The short-term outlook is relatively favorable if volatility stays elevated, but directional macro trends do not reverse too abruptly. We believe that elevated macro uncertainty and uneven regional growth continue to create fertile ground for models capturing dispersion, reinforcing quants’ role as resilient portfolio diversifiers.

Fixed Income

Fixed-income arbitrage and broader relative-value books were pressured by the sharp rise in yields and rate volatility. On average, fixed-income arbitrage strategies posted negative low single-digit returns, capturing a small portion of the market’s downside[6]. The main driver was the violent repricing of policy expectations and curve/rate relationships after the energy shock, which tends to hurt cross market trades, yield curve shapes (flattening) and directional trades biased toward lower rates while basis trades were still performing. Ultimately, managers reduced their balance sheet as financing conditions tightened with more defensive portfolio.

Event Driven

Event-driven strategies posted flat to moderately negative returns in March[7]. Return drivers for the strategy were widening spreads, weaker equities and higher uncertainty offset still-decent deal flow. The strategy’s behaviour was consistent with a risk-premium shock: deal completion risk may not have changed dramatically, but required spreads widened as financing costs and macro uncertainty increased. The short outlook is neutral: opportunity sets are improving as spreads widen, but sustained gains still require calmer markets and fewer macro-driven drawdowns.

Credit Arbitrage

Credit arbitrage was negative in March[8], but losses were smaller than in equities because spread products weakened without a full disorderly credit event. According to Morgan Stanley, March saw wider US IG spreads, negative total returns and sizeable high-yield outflows late in the month, consistent with a tougher backdrop for carry, basis and capital-structure trades. Positioning appears to have turned selective rather than outright risk-off, with better-quality books and shorter-duration structures likely holding up best. The outlook is mixed: wider spreads and more dispersion can help arbitrageurs, but persistent oil-driven inflation and elevated yields would keep financing and mark-to-market risks high.

[1] Source: HFR.com – 1 April 2026

[2] Source: Morgan Stanley Prime Brokerage– 1 April 2026

[3] Source: Candriam – 1 April 2026

[4] Source: Candriam – 1 April 2026

[5] Source: Candriam – 1 April 2026

[6] Source: Candriam – 1 April 2026

[7] Source: Candriam – 1 April 2026

[8] Source: Candriam – 1 April 2026