De voorbije week in een notendop

- De inflatie in de eurozone bleef in april stabiel op 2,4% op jaarbasis, terwijl het bbp in het eerste kwartaal met 0,3% groeide, meer dan verwacht.

- Een dovish bericht van de Amerikaanse Federal Reserve, die de rente ongewijzigd liet, een aanzienlijke afbouw van haar kwantitatieve verkrappingsprogramma aankondigde en terugkwam op de "onwaarschijnlijke" mogelijkheid van renteverhogingen.

- Zwakker dan verwachte cijfers in de VS, van banengroei tot bedrijfsenquêtes in de verwerkende industrie en de dienstensector, herinneren beleggers eraan dat het Amerikaanse monetaire beleid inderdaad krap is.

- Na een dip naar het laagste niveau in decennia, sloeg de yen om toen Japan herhaaldelijk ingreep op de valutamarkten.

Komende week

- De Bank of England komt bijeen en er zullen gegevens over een groot aantal onderwerpen worden gepubliceerd die inzicht geven in de groei van het binnenlandse BBP, de handelsbalans en de industriële

- Er zullen lezingen van de kleinhandelsverkopen, de PPI en de definitieve PMI's van de eurozone worden gepubliceerd.

- De Amerikaanse consument, inflatie en huidige omstandigheden zullen in de schijnwerpers staan met het consumentensentiment en de publicatie van de winst over Q1 2024 van Walt Disney, Shopify, Airbnb en Home Depot.

- Publicatie van China's handelsbalans, export en import zullen beleggers helpen om het mogelijke deflatoire effect van de recente zwakte van de producentenprijzen te beoordelen. Ook het inflatiecijfer en de PPI komen eraan.

Beleggingsconvicties

Kernscenario

- Ons scenario voor de komende maanden is dat cyclische sectoren beter zullen presteren dan defensieve sectoren. Deze verwachting vloeit voort uit de uitbodeming van de inkoopmanagersindexen (PMI) en de verwachte renteverlagingen door de centrale banken, nu ze met succes speelruimte hebben gecreëerd. Het is duidelijk dat 2024 meer zichtbaarheid brengt naarmate de economische onzekerheden afnemen in de VS en in Europa, waar de energiecrisis werd vermeden.

- De ondersteunende omgeving die wordt gekenmerkt door positieve groeiverrassingen en neerwaartse inflatieverrassingen breidt zich uit over de hele eurozone. De groeiverwachtingen blijven positief in alle belangrijke regio's, terwijl de inflatie alleen in de VS opwaarts verrast.

- In China vertoont de economische activiteit voorzichtige tekenen van stabilisatie, terwijl de prijsontwikkeling deflatoir blijft.

Risico's

- Een al te forse stijging van de Amerikaanse rente, de olieprijs of de Amerikaanse dollar zijn belangrijke variabelen om in de gaten te houden. De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in de Rode Zee en de oorlog in Oekraïne.

- De obligatierendementen moeten in de gaten worden gehouden, vooral gezien de uiteenlopende evoluties van de robuust Amerikaanse economie en haar stabiliserende Europese tegenhanger, waardoor de spreiding van de rendementen toeneemt.

- Een hoger dan verwachte inflatie in de VS zou de Federal Reserve Bank kunnen dwingen om haar koers te wijzigen. Volgens ons is daar meer voor nodig dan alleen de hobbelige gegevens die tot nu toe dit jaar zijn geregistreerd.

Algemene activastrategie

- De recente marktcorrectie van 5-7% (vanaf de piek) bood ons een goede gelegenheid om wereldwijd aandelen bij te kopen via de ontwikkelde markten en onze visie op aandelen blijft positief.

- We hebben de volgende beleggingsconvicties:

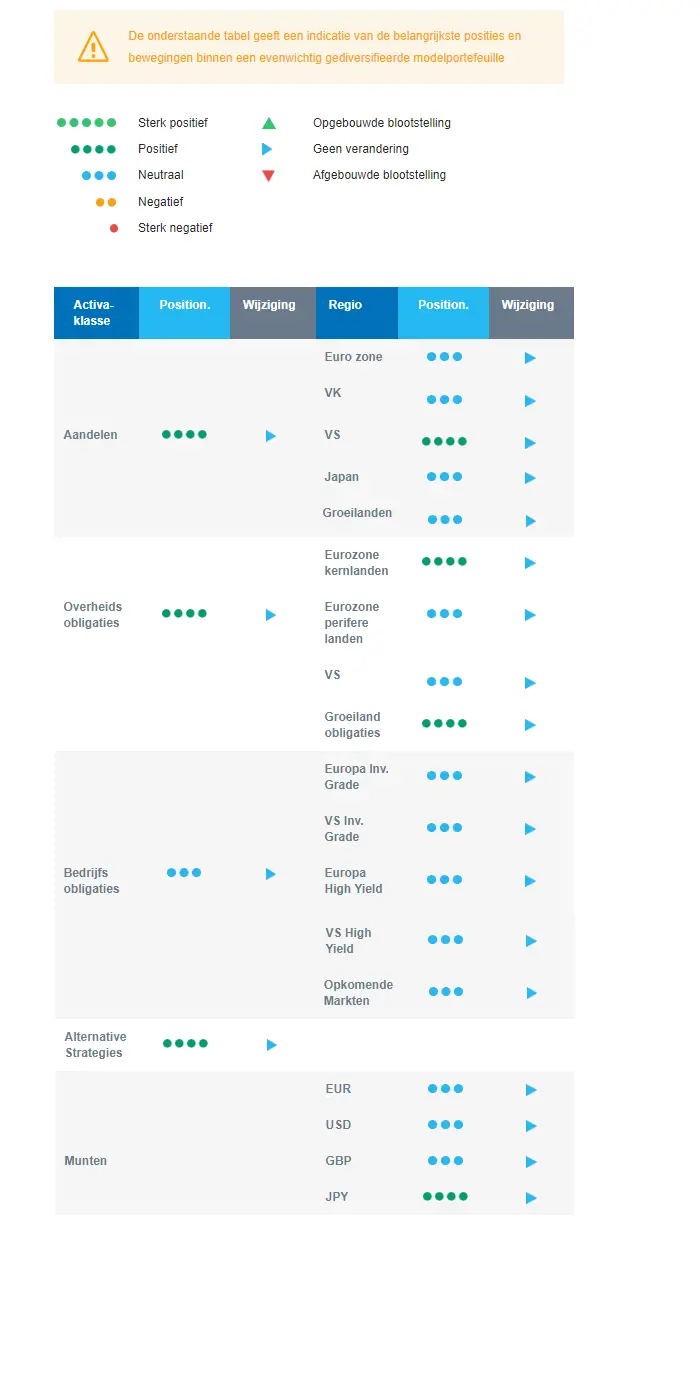

- Onze aandelenallocatie is licht overwogen, via een positievere kijk op ontwikkelde markten.

- Specifiek in de eurozone voegen we bèta en cyclische aandelen toe via small- en mid-caps, die waarschijnlijk grotere bedrijven zullen inhalen, en banken, terwijl we de blootstelling aan de gezondheidszorgsector verlagen.

- In de allocatie vastrentende waarden:

- We hebben een positieve houding ten opzichte van de Europese duratie en mikken op de carry in een context van afkoelende inflatie in de regio.

- We handhaven een neutrale houding ten opzichte van Amerikaanse staatsobligaties, op zoek naar een nieuw, aantrekkelijker instapmoment.

- We blijven blootgesteld aan groeilandenobligaties om te profiteren van de aantrekkelijke carry, d.w.z. coupons.

- We hebben een neutraal standpunt over Europese investment grade-bedrijfsobligaties.

- We houden een longpositie aan in de Japanse yen en hebben een positie in een aantal grondstoffen, waaronder goud, omdat beide goede afdekkingen zijn in een risicoarm klimaat.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enige decorrelatie hebben met traditionele activa.

Onze positionering

Onze vooruitzichten voor aandelen blijven positief. Ondersteund door een sterk resultatenseizoen dat aan de gang is, denken we dat de recente marktcorrectie van 5-7% (vanaf de piek) ons een goede kans heeft geboden om wereldwijde aandelen bij te kopen via de ontwikkelde markten. Met de toevoeging van cycliciteit aan de portefeuille profiteert de strategie van het uitbodemen van de PMI's en renteverlagingen door centrale banken. Dit laatste zou als een bovengrens moeten werken voor de obligatierente op lange termijn, wat onze positieve visie op de duration in de eurozone ondersteunt. Regionaal gezien blijven we positief over Amerikaanse aandelen tegen de achtergrond van een sterke economie en een positief momentum voor de winst per aandeel. We zijn neutraal over Europa, opkomende markten en Japan.