Last week in a nutshell

- Jumping ahead of the Fed, the European Central Bank cut rates by 25bp and so did the Bank of Canada.

- The US economy added 272 000 jobs in May, above all estimates, while average hourly earnings rose 4.1% YoY.

- Voters in 27 EU nations cast their ballots to elect 720 members of the Parliament, redefining the bloc's priorities and political direction.

- Election results in Mexico, South Africa, and India shook currencies and stocks, highlighting the ongoing impact of politics on markets.

What’s next?

- Inflation readings will dominate the news flow with data stemming from developing and developed countries, including the US CPI and PPI.

- The Federal Reserve bank’s meeting and press conference will help investors assess the degree of tightness of the monetary policy. The Bank of Japan is also meeting.

- The US consumer will be in the spotlight with preliminary Michigan University data publications on sentiment, inflation expectations and current conditions.

- The euro zone balance of trade will be communicated shedding some light on the level of imports and exports from China and the US as well as areas of sale and purchase.

Investment convictions

Core scenario

- The US news flow is now at odds with Europe and China: weaker-than-expected economic data in the US is compensated by positive surprises in the latter regions. While Fed anxiety still prevails, the good news is that the hawkish repricing regarding Fed rate cuts has likely run its course.

- In the euro zone, the activity pick-up from quasi-stagnation should represent a support for equity valuations. Forward-looking indicators undoubtedly point into that direction.

- Global disinflation trends have been confirmed by the most recent inflation data and the decline in the price of oil. At the current juncture interest rates have likely peaked and growth remains resilient.

- In China, economic activity has shown some fragile signs of stabilisation while the evolution of prices remain deflationary.

Risks

- An overshooting in US yields, the price of oil or the US dollar are key variables to watch. Geopolitical risks to the outlook for global growth remain tilted to the downside as developments in the Middle East and the war in Ukraine continues.

- Bond yields are to be monitored especially given the diverging paths taken by the US economy and its European counterpart.

- A stickier-than-expected US inflation while economic growth slows down too much and unemployment rises, could force the Federal reserve to reconsider its course.

Cross asset strategy

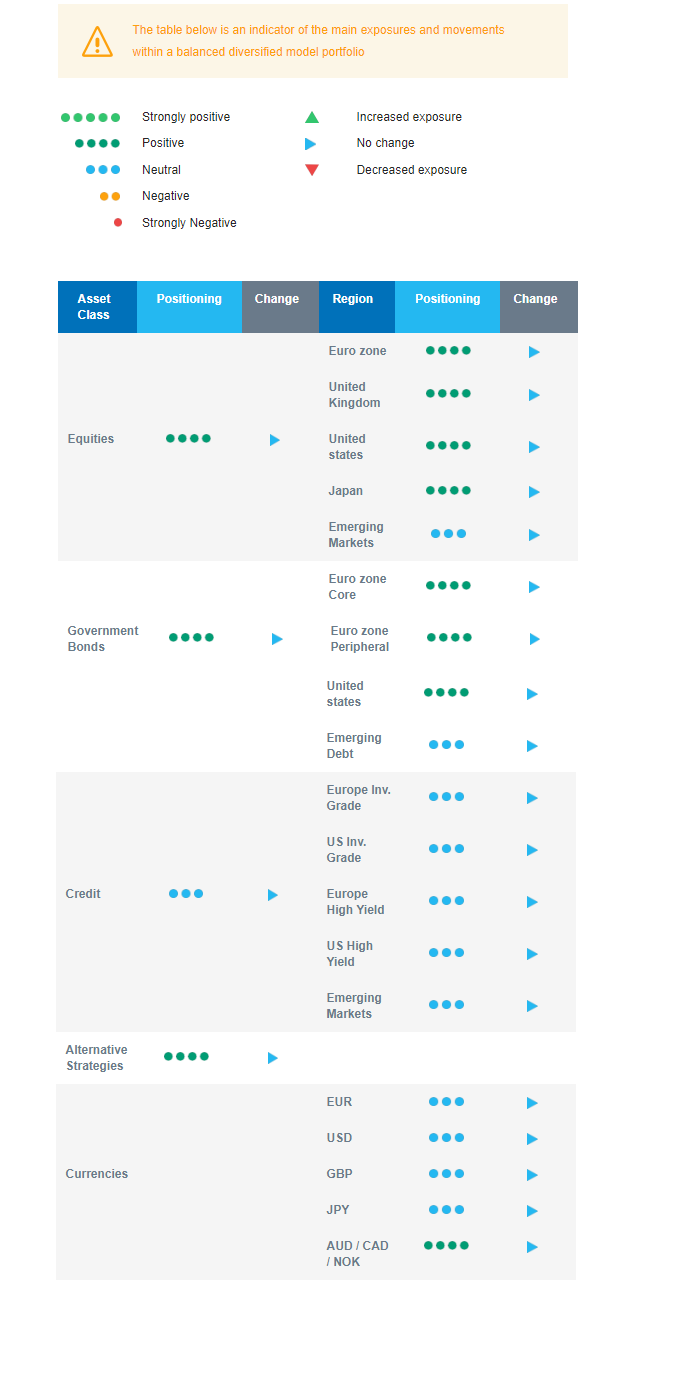

- We have a positive view on equity. Our positioning is overweight. The recent activity indicators and upcoming rate cuts might further support markets.

- We have the following equity investment convictions:

- Slight overweight US

- Slight overweight developed markets ex-US, i.e. Europe and Japan. In the euro zone, we focus on beta and cyclicity and benefit from a broadening of the favourable environment with lower inflation than expected and higher growth than expected.

- In the UK, valuations are attractive.

- In Japan, exiting the multi-decade long deflation as well as corporate governance reforms bearing fruit should more than counterbalance a less dovish Bank of Japan.

- In the fixed income allocation:

- We prefer carry to spreads.

- We seized an attractive entry point on US government bonds as yields shot back up to 4.7% in April.

- We remain positive on European issues, including non-core European, duration. Upcoming cuts and easing inflation should be a support for the asset class.

- We have a relatively small exposure to emerging markets sovereign bonds amid very narrow spreads and a strong US dollar.

- We are neutral on investment grade and high yield bonds, regardless of the issuers’ region.

- In our forex strategy, we are positive on commodity currencies as the global manufacturing cycle picks up and have reduced our long position on the Japanese yen as the BoJ appears overly careful.

- We expect Alternative investments to perform well as they present some decorrelation from traditional assets and keep an allocation to gold.

Our Positioning

Our outlook on equity remains positive, with an overweight stance, via a preference for developed markets (US, Europe and Japan) to Emerging markets. With the addition of cyclicity to the portfolio, the strategy benefits from improving PMIs and central banks cutting rates. The latter should act as a cap for long-term bond yields, underpinning our positive view on euro zone, peripheral euro zone, and US sovereign debt. We are neutral investment grade and high yield credits regardless of the region, as we prefer carry to spreads.