Last week in a nutshell

- The ECB raised rates by 50bp and promised to provide additional liquidity to support banks if required.

- Amid the uncertainties surrounding the rescue of struggling US and Swiss banks, central banks’ tightening expectations were sharply cut.

- US February consumer prices were 6% higher than a year ago, but down from an annual rate of 6.4% in January.

- China’s recovery continued with strong retail sales, a rise in new house prices and additional support via a cut in the PBoC reserve requirement ratio.

What’s next?

- The US Federal Reserve bank will hold its FOMC meeting followed by a press conference. Investors are eager to find out how the stress on US banks and its potential filtering through the real economy will impact its policy.

- With the publication of global flash PMI’s and a few countries’ PPI and CPI figures, growth and inflation will be important updates.

- The euro zone will publish its flash consumer confidence index, confirming how consumers assess their households’ past and future financial situation.

- Chinese President Xi Jinping will discuss the Russian-Chinese strategic partnership with Russian President Vladimir Putin.

Investment convictions

Core scenario

- The action of the authorities to maintain public confidence in the banking system and the speed with which the current crisis is resolved are key for our scenario.

- For the time being, we stick to our current economic scenario which is based on slow growth both in the US and the euro zone, i.e., a soft landing.

- We have reduced our risk exposure last month as financial markets had increasingly priced-in good news.

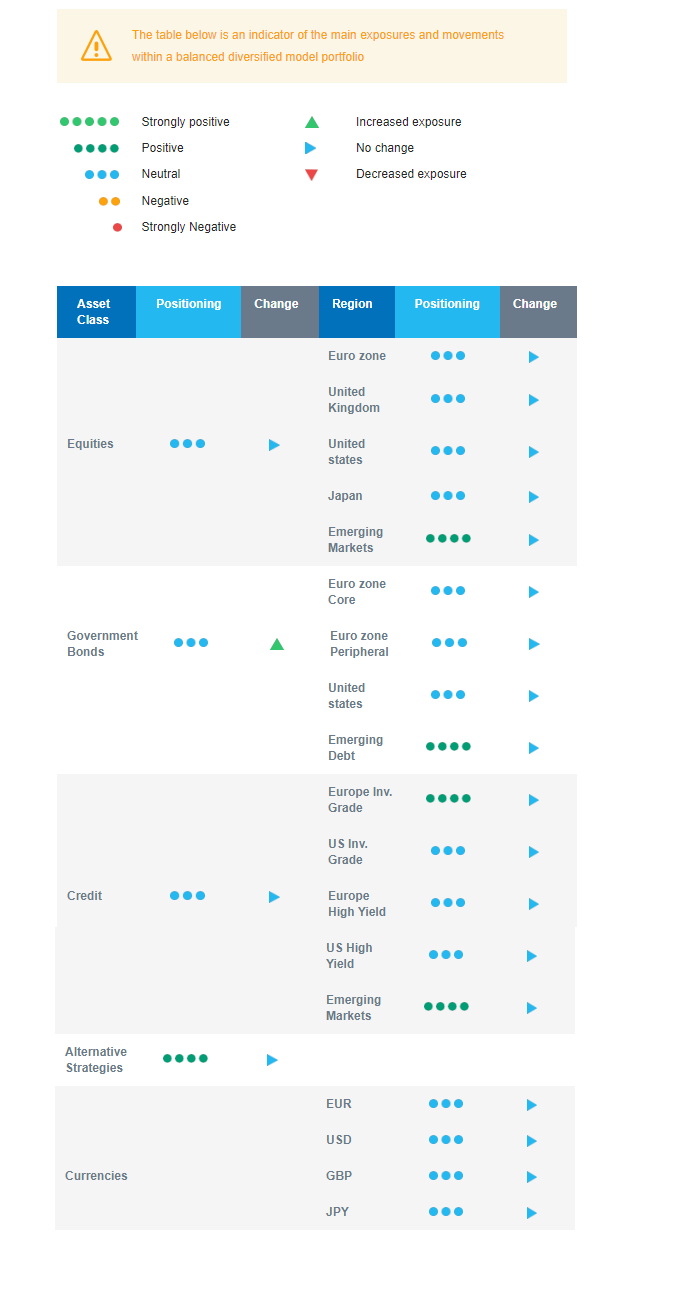

- Credit is a strong conviction for the start of 2023 since the carry that was reconstituted by the rise in yields in 2022 looks attractive. We are overweight Credit, including Emerging market debt.

- We see equity markets moving within a broad range: Limited to the upside by the actions of central banks, which will ensure that financial conditions do not ease too quickly if the economy is holding up well and supported by a faster monetary policy pivot if the economy is hit too hard.

- We expect emerging markets to outperform as valuation is relatively more attractive while Asia keeps superior long-term growth prospects vs. developed markets, given that China’s re-opening is very quick.

- Euro zone activity was shielded by a fortuitous combination of a mild winter, a reduction in consumption thanks to targeted measures, increased gas storage and falling energy prices. Sentiment, labour market and consumption are holding up while inflationary pressures resurfaced. With the re-opening of China, Europe should likely resume its export growth.

- On a medium-term horizon, we expect Alternative investments to perform well.

Risks

- Overall, inflation declines, and slow growth is limiting the market downside. But we know that the central banks anti-inflation stance is also capping the upside potential for risky assets.

- Financial stability risks have resurfaced recently and led the US and Swiss central banks to add liquidity into the financial system.

- However, another risky scenario is now emerging as core inflation is not showing sufficient signs of slowing down, putting price stability at risk.

- As central banks become more data dependent, and the economy is surprising on the upside, markets are pricing in a more restrictive monetary policy on both sides of the Atlantic.

- Among the upside risks, the Chinese re-opening is good news for the domestic and global growth as long as there is no global inflation spill over via a resurgence of commodity prices in the context of constrained supply.

Cross asset strategy

- Our multi-asset strategy is staying neutral amid the banking crisis’ induced volatility.

- We are neutral equities vs bonds. We have convictions in specific assets.

- Within regional equity preferences, we believe in the Emerging markets region, as valuation is relatively attractive and there is room for a catch-up vs. developed markets.

- In the current environment, we prefer defensive sectors, such as Healthcare and Consumer Staples while a pause in the Tech sector appears warranted.

- The Health Care sector is expected to provide some stability: No negative impact from the war in Ukraine, defensive qualities, low economic dependence, innovation, and attractive valuations.

- In addition, the current context continues to favour companies with pricing power, which we find in the Consumer Staples segment.

- In the fixed income space, we currently have a neutral duration positioning as most asset classes have an attractive carry.

- European investment grade credit is one of our strongest convictions. We also have exposure to emerging debt and to global high yield debt.

- We have exposure to some commodities, including gold and commodity-related currencies, including the Canadian dollar.

- In our long-term thematics and trends allocation: We favour investment themes linked to the energy transition and keep Technology in our long-term convictions. We expect Automation and Robotisation to recover in 2023, and a growing interest in Climate and Circular Economy-linked sectors (such as Industrials and Technology).

Our Positioning

Our current positioning is neutral equities and neutral on bond duration, with a preference for Emerging markets. On the fixed income side, we have a constructive view on Investment Grade credit. In the context of robust growth and the reopening in China, we remain allocated to some commodities.