De voorbije week in een notendop

- Chipaandelen kelderden door het nieuws over mogelijk strengere Amerikaanse exportcontroles op geavanceerde halfgeleidertechnologie naar China.

- De ECB hield de beleidsrente ongewijzigd ondanks een recente daling van de inflatie en koos ervoor om verdere monetaire versoepeling uit te stellen na de verlaging in juni.

- JD Vance, de vicepresidentskandidaat van Donald Trump, portretteerde de Republikeinse Partij als de kampioen van de Amerikanen uit de arbeidersklasse.

- In het Verenigd Koninkrijk werden in de King's Speech plannen geschetst voor de op vijf na grootste economie ter wereld om de economische groei te stimuleren zonder de belastingen aanzienlijk te verhogen.

Komende week

- De Amerikaanse president Joe Biden zal de natie toespreken omdat hij niet herkiesbaar is en officieel vicepresident Kamala Harris steunt. Hoewel dit gewicht in de schaal legt bij de afgevaardigden op de Democratische Conventie, is het niet bindend.

- De economische activiteit staat in de schijnwerpers met de publicatie van de wereldwijde PMI, die beleggers een beeld geeft van de activiteit in de verwerkende industrie en de dienstensector.

- In de VS zullen beleggers het voorlopige bbp-groeicijfer voor het tweede kwartaal, de core PCE en de winst voor het tweede kwartaal van Tesla, Microsoft en Alphabet analyseren.

- In de eurozone zullen voorlopige vertrouwensgegevens worden gepubliceerd over de plannen van consumenten om grote aankopen te doen.

Beleggingsconvicties

Kernscenario

- Op dit moment krijgt ons scenario dat de rente zijn hoogtepunt heeft bereikt en dat de Federal Reserve in september zal beginnen met haar monetaire versoepelingscyclus meer en meer draagvlak.

- Ondanks de vertragende groei stijgt de winst en blijft deze veerkrachtig. In de VS worden groeivoorspellingen steeds meer beïnvloed door politieke factoren. De groei in de EU is afhankelijk van een aantrekkende consumentenactiviteit, terwijl de groei in China gematigd blijft.

- De afkoeling van de inflatie - en de kerninflatie - is een gesynchroniseerde wereldwijde ontwikkeling. Ondersteunend (d.w.z. lager) inflatienieuws maakt ook de weg vrij voor Europese centrale banken (bijv. ECB, BoE, SNB, Riksbank) om de rente in Q3 te verlagen. Nu verschillende centrale banken van opkomende markten al sinds 2023 in de rente snijden, staat de langverwachte wereldwijde versoepelingscyclus op het punt te beginnen.

Risico's

- Vooruitkijkend waarschuwen we voor beleidsbeslissingen die leiden tot hogere tarieven en een krappere arbeidsmarkt in de VS, wat uiteindelijk weer kan leiden tot stijgende inflatie.

- Een mogelijke verandering in het Witte Huis en de herprioritisering van het Amerikaanse economische beleid kan van invloed zijn op de snelheid en omvang van monetaire versoepeling, omdat een tweede presidentschap van Donald Trump de kans op hogere inflatie in 2025 vergroot.

- De recente onverwachte verkiezingen hebben Frankrijk in een ongekende situatie gebracht: er moet een coalitie worden gevormd om politieke stabiliteit te bieden in een context van beperkte begrotingsruimte om het aanbod te stimuleren. Volgend jaar zien we in alle scenario's een risico op een downgrade of een negatieve outlook naarmate de schuldratio stijgt.

- In China blijft de economische activiteit fragiel en de prijsontwikkeling deflatoir doordat het consumentenvertrouwen laag blijft. Extra tarieven kunnen het verdere herstel in gevaar brengen.

- De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in het Midden-Oosten en de oorlog in Oekraïne.

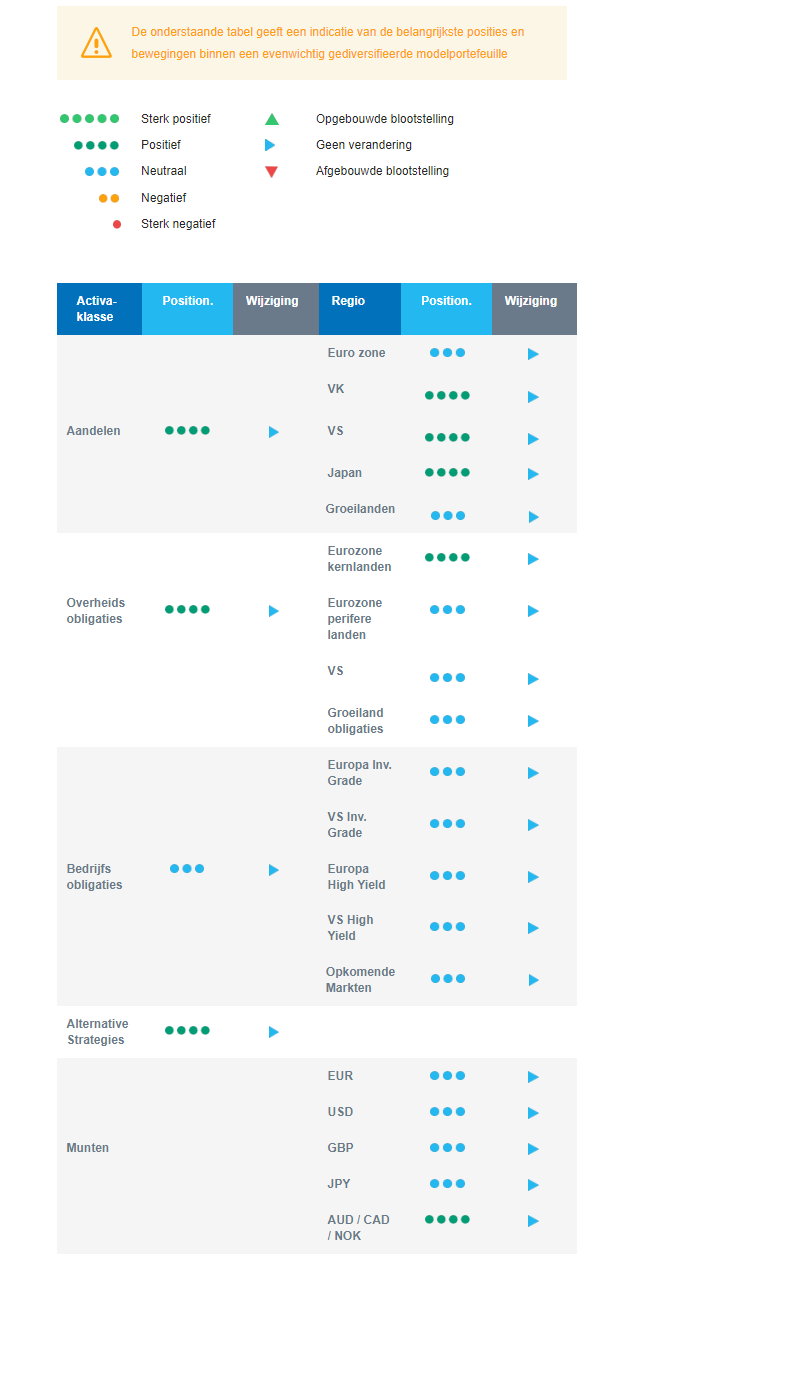

Algemene activastrategie

- Hoewel we voorzichtig zijn over de recente politieke ontwikkelingen aan beide kanten van de Atlantische Oceaan, ondersteunen de komende beleidsmaatregelen een positieve kijk op de ontwikkelde aandelenmarkten.

- Wij zijn licht overwogen in de VS, het VK en Japan, maar neutraal in aandelen uit de eurozone.

- In de VS laat het winstseizoen van het tweede kwartaal al een sterke groei van de winst per aandeel zien, wat steun zou moeten blijven bieden, terwijl een kleiner wordende groeikloof een katalysator zou moeten zijn voor de markt om zich uit te breiden buiten de mega caps.

- In het Verenigd Koninkrijk blijven de waarderingen aantrekkelijk met het potentieel voor multiple expansie en de BoE die klaar staat om de rente te verlagen.

- In Japan zouden het einde van de decennialange deflatie en de hervormingen van het ondernemingsbestuur die hun vruchten afwerpen, een minder milde Bank of Japan meer dan moeten compenseren.

- In de eurozone zijn de tailrisks in Frankrijk weliswaar afgenomen, maar de verrassende overwinning van de linkse alliantie en een parlementsbesluit zorgen voor politieke onzekerheid. Een hogere risicopremie lijkt gerechtvaardigd.

- In de allocatie van aandelensectoren:

- We hebben een positieve kijk op de technologiesector: goede winsten en guidance, piekrendementen op lange termijn, redelijke waarderingen, breed marktleiderschap binnen IT en de relatieve ongevoeligheid van de sector voor de komende Amerikaanse presidentsverkiezingen.

- We blijven ons richten op pan-Europese small caps, die zullen profiteren van de versoepeling van het monetaire beleid en de hoger dan verwachte groei. Deze voorkeur, vooral in de eurozone, anticipeert op een opleving van de consumentenbestedingen, terwijl Britse small- en mid-caps zouden moeten profiteren van het stijgende consumentenvertrouwen.

- In de vastrentende allocatie zijn veilige obligaties, met een versoepeling van het monetaire beleid en toenemende politieke onzekerheid, een aantrekkelijke belegging, terwijl we weinig ruimte zien voor een verdere vernauwing van de kredietspreads:

- We geven de voorkeur aan carry tegenover spreads, met een focus op kwaliteitsemittenten: we handhaven onze voorkeur voor lange duratie via Duitsland en het Verenigd Koninkrijk.

- We zijn nu neutraal over de duratie van de VS.

- We hebben een relatief kleine blootstelling aan staatsobligaties van opkomende markten te midden van zeer nauwe spreads.

- We zijn neutraal over investment grade en high yield obligaties, ongeacht de regio van de emittent.

- In onze forexstrategie zijn we positief over grondstoffenvaluta's, zoals de Australische dollar, omdat de wereldwijde productiecyclus geleidelijk aantrekt. In tegenstelling tot de ECB in Europa is de RBA meer hawkish geworden door de hoger dan verwachte inflatie en sterke economische cijfers.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enigszins afwijken van traditionele activa. We behouden een allocatie in goud.

Onze positionering

Met een positieve kijk op de ontwikkelde aandelenmarkten en rekening houdend met het politieke risico, is onze positionering licht overwogen in aandelen in de VS, Japan en Europa ex-EMU, terwijl we voorzichtig zijn en neutraal blijven voor de EMU. We staan ook neutraal tegenover aandelen uit opkomende markten totdat het consumentenvertrouwen aantrekt.

Sectoren zoals US Tech en pan-Europese small- en midcaps weerspiegelen ons inzicht in een sterk winstmomentum, breder wordende prestaties en onze overtuiging in lagere inflatie, lagere rentes van centrale banken en geleidelijk verbeterende economische groei. Aan de vastrentende kant zijn we positief over duratie van de Europese kernlanden als veilige haven en Britse duratie. Het doel is om te profiteren van de carry in een context van afkoelende inflatie en verwachte renteverlagingen door de ECB en BoE. In bedrijfsobligaties blijven we neutraal - high yield en groeilandenobligaties - tegen de achtergrond van zeer krappe spreads en een sterke USD. In onze forexstrategie houden we wat Australische dollars aan.