Zal de eurozone in een langdurige periode van economische stagnatie terechtkomen? Dit is een terechte vraag, want de groei in Duitsland en Italië is tot stilstand gekomen. Ook de groei in de eurozone is onder de 1% teruggevallen... en dat alles ondanks een monetair beleid dat nog nooit zo versoepelend is geweest.

Indien er morgen een schok zou optreden, heeft Europa geen bewegingsruimte meer. De Europese Centrale Bank heeft al veel gedaan, want de rentevoeten zijn negatief. Bovendien heeft haar beleid steeds minder impact op de economische groei, terwijl de ongewenste neveneffecten ervan steeds evidenter worden: door de vastgoed- en effectenprijzen hoger te stuwen, loopt de ECB het risico dat er geleidelijk zeepbellen ontstaan; door de winstgevenheid van de verzekeraars en banken te fnuiken, maakt zij het economische stelsel ook kwetsbaarder. Het inzetten van die andere pijler van het economische beleid, met name het begrotingsbeleid, wordt bijna niet meer gedaan om de activiteit aan te zwengelen: in talrijke landen is de overheidsschuld bijzonder hoog en verbiedt het Treaty on Stability, Coordination and Governance in the Economic and Monetary Union (TSCG) – dat werd ondertekend in 2012 – staten met een overheidsschuld van meer dan 60% van het bbp om hun schuldgraad te verhogen. Tenzij dit verdrag wordt herzien, hoeven we hiervan dus niet veel te verwachten... want de landen die nog wel bewegingsruimte hebben, staan weigerachtig tegenover het gebruik ervan! Vooral Duitsland, dat onder invloed staat van het neoliberalisme, wil nog steeds niet weten van begrotingsstimulus, en ziet er het nut en de urgentie niet van in. Met een werkloosheidsgraad van net boven de 3% draait de Duitse economie op bijna volledige tewerkstelling.

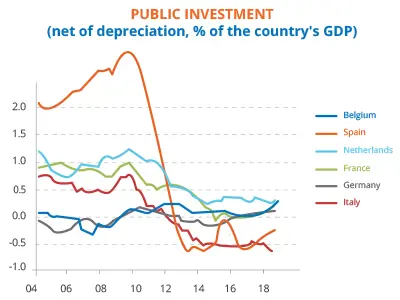

Is Europa werkelijk veroordeeld tot stagnatie? Het is een feit dat de centrale bank niet veel meer kan doen om de groei aan te zwengelen, hoewel haar nieuwe voorzitter, Christine Lagarde, 'niet denkt dat de ECB het dieptepunt bereikt heeft'. Met betrekking tot het begrotingsbeleid daarentegen, zijn er minder beperkingen. Europa heeft steeds de nodige bewegingsruimte gehad indien dat nodig was. De situatie is echter dringender dan ze lijkt. Eerst en vooral omdat een stagnerende economie kwetsbaar is: elke schok kan gemakkelijk leiden tot een recessie. Ten tweede, zolang Europa niet aanknoopt met duurzame groei, zal het niet kunnen rekenen op de steun van haar bevolking. Tot slot, omdat de eurozone een aanzienlijk investeringstekort heeft. Sinds het begin van de jaren 2000 zijn de investeringen in uitrustingsgoederen bijna drie keer minder snel gestegen dan in de Verenigde Staten, en de afgelopen twintig jaar zijn de publieke investeringen, na afschrijvingen, niet gestegen!

De nieuwe Europese Commissie draagt dus een belangrijke verantwoordelijkheid. De voorzitter, Ursula von der Leyen, heeft zichzelf honderd dagen gegeven voor een green deal om van Europa 'het eerste continent te maken dat klimaatneutraal wordt'... tegen 2050. Hiervoor heeft ze een plan op tafel gelegd om een deel van de Europese Investeringsbank (EIB) om te vormen in een klimaatbank, en om een 'duurzaam investeringsplan voor Europa' te lanceren dat vanaf 2020 gedurende tien jaar 1.000 miljard euro wil vrijmaken. Het project is lovenswaardig. Maar het zal er niet komen zonder de goedkeuring van alle nationale regeringen. Bovendien is de doelstelling veel minder ambitieus dan ze op het eerste zicht lijkt. Het model dat werd gekozen, is dat van Juncker, dat werd geïmplementeerd na de overheidsschuldencrisis. Dit plan, dat de Europese economie moet herlanceren, zou op vijf jaar tijd slechts worden ingevuld door 26 miljard euro aan waarborgen, verstrekt door de Europese begroting, en slechts 7,5 miljard euro kapitaal, ingebracht door de EIB (hetzij minder dan 0,1 punten van het bbp van de eurozone per jaar!). Bovendien is het niet zeker dat de projecten die op die manier werden gefinancierd, sowieso niet zouden zijn uitgevoerd.

De eurozone bevindt zich vandaag in een paradoxale situatie. In tegenstelling tot wat vaak gedacht wordt, leeft zij zeker niet boven haar stand. Het hardnekkige overschot op de lopende rekening getuigt hiervan: samen genomen blijven de verschillende spelers, de gezinnen, ondernemingen en overheden, elk jaar bijna 400 miljard euro minder uitgeven dan ze verdienen! Maar de regels die de eurozone zichzelf heeft opgelegd, verhinderen dat dit geld wordt gebruikt om de groei aan te zwengelen. De lidstaten moeten uiteindelijk samen hun verantwoordelijkheid opnemen en investeren om de toekomst voor te bereiden.