Zal de trein van de fusies en overnames (of 'M&A') op een bepaald moment stilvallen? Dat vraagt elke belegger zich af, want de afgelopen vijf jaar is er heel wat activiteit geweest en werd er veel toegevoegde waarde gecreëerd. Enkel op de Europese en Amerikaanse markt alleen al werden er sinds 2014 al bijna 1.300 transacties gedaan. Transacties van uiteenlopende grootte, en goed voor in totaal meer dan 7.700 miljard dollar[1]!

Hoewel deze ongelooflijke cijfers doen duizelen, zijn de redenen hiervoor welbekend:

- rentevoeten in de buurt van het nulpunt die het mogelijk maken om goedkoop te lenen;

- positief evoluerende markten waardoor bedrijven hun eigen vermogen kunnen aanwenden voor transacties;

- een economische groei die zich niet per se heeft vertaald in een stijging van de bedrijfswinsten, wat bedrijven ertoe aanzet om extern te gaan groeien;

- en tot slot een relatief stabiel geopolitiek klimaat, ondanks enkele gebeurtenissen zoals de brexit of de handelsoorlog tussen China en de Verenigde Staten.

2019 is daarop geen uitzondering gebleken, want per eind augustus waren er meer dan 155 transacties aangekondigd in Europa en de Verenigde Staten, wat goed is voor een totaalbedrag van bijna 1.000 miljard dollar[2]!

2020: dezelfde oorzaken, dezelfde gevolgen?

Zullen we in het komende jaar een verderzetting van deze trend zien? Het ziet er inderdaad naar uit, want de situatie is niet drastisch veranderd.

De spanningsvelden zijn weliswaar nog niet verdwenen, wat eveneens tot onzekerheid zal blijven leiden.

- Zo heeft de chaotische afwikkeling van de brexit een invloed gehad op een aantal verrichtingen in Europa en is het Verenigd Koninkrijk, een land dat in het verleden een voortrekker was inzake M&A op de Europese markt, zich gaan terugplooien op defensieve binnenlandse verrichtingen, in plaats van continentale. Dat is een trend die in de loop van het eerste kwartaal van 2019 schijnbaar is omgekeerd.

- In de oliesector zien we weinig transacties als gevolg van de spanningen in Iran en Noord-Korea. Die trend zou zich moeten doorzetten.

- De spreads van bepaalde verrichtingen zullen de invloed blijven ondervinden van de Chinees-Amerikaanse handelsoorlog. Zo kunnen we het voorbeeld vernoemen van Mellanox Technologies, dat momenteel wordt overgenomen door Nvidia: deze zomer is zijn spread nagenoeg verdubbeld door een tweet van Donald Trump, die deed vermoeden dat de Chinese toezichthouder de operatie niet zou goedkeuren.

Buiten deze conjuncturele of specifieke beperkingen, staan de belangrijkste indicatoren voor M&A nog steeds in het groen.

- Het economische en beursklimaat zit nog steeds in de lift, krediet blijft extreem goedkoop om transacties te financieren, en de volatiliteit blijft laag.

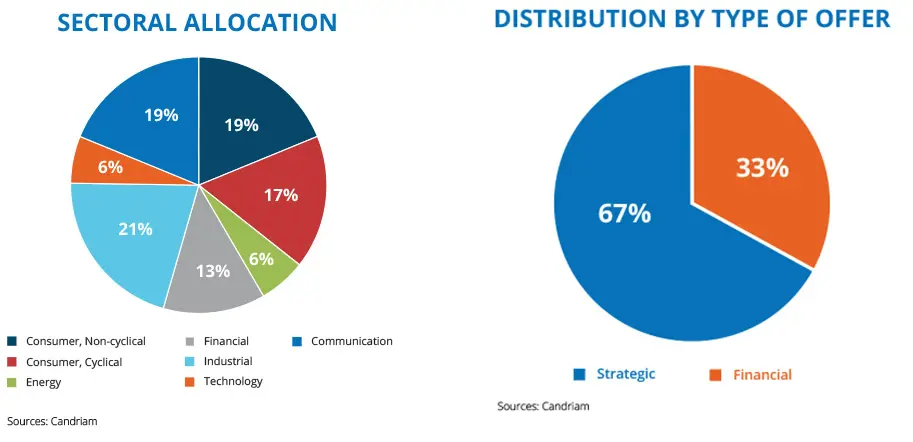

De sectorverdeling van de verrichtingen blijft goed gediversifieerd. - Hoewel het gewicht van financiële transacties (LBOs, MBOs, Private Equity) in het tweede semester fors in de lift zit, blijft het nog een stuk lager dan dat van industriële transacties. Laten we niet vergeten dat in 2007 de LBO's volledig tot stilstand waren gekomen door de brutale opdroging van krediet op de interbancaire markt.

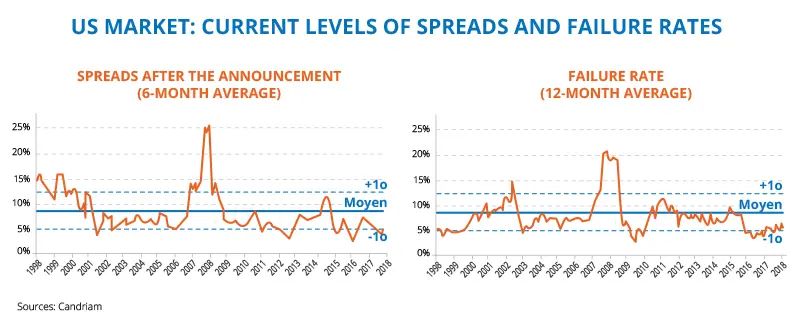

- Hoewel de spreads zijn ingenomen, blijft het wanbetalingspercentage bijzonder laag, wat geruststellend is voor de komende maanden.

Een groei met verschillende snelheden

Alle voorwaarden zijn aanwezig zodat de bedrijfsleiders met meer vertrouwen een ander bedrijf zouden kunnen kopen of ermee fuseren. Daarom hoor je steeds de onderhandelaars spreken over 'het vertrouwen van de raad van bestuur', wat een voorspellende indicator is voor de fusie- en overnameactiviteit. Welnu, dat vertrouwen is er nog steeds. En op korte termijn zien we geen reden om te denken dat dit zal veranderen:

- de beschikbare cash voor fusies en overnames blijft bijzonder hoog;

- om een vergoeding te krijgen, blijven de activisten grote druk uitoefenen op de bedrijven, opdat ze fusies en overnames zouden aangaan en op die manier waarde zouden creëren;

- wanneer men moet kiezen tussen het opbouwen van een project vanaf nul en de overname van een bedrijf, is de tweede optie zowel de snelste als de veiligste, en daar lijken de spelers in de farmasector momenteel van overtuigd te zijn, we vernoemen met name de recente overnames van Spark Theraupeutics door Roche (voor een bedrag van 5mrd USD) of van The Medicines Company door Novartis voor 9,7mrd USD.

- Tot slot gaan als gevolg van de uberisering van volledige delen van de economie de traditionele spelers de nieuwe challengers van de digitale economie overnemen om zo verder te digitaliseren.

Een strategie die bijzonder zinvol blijft

Met andere woorden zijn alle drivers voor een strategie die toegevoegde waarde wil creëren aan de hand van fusies en overnames nog steeds aanwezig.

We kunnen ons steeds het slechtste inbeelden, met name een recessie of een nieuwe escalatie van de handelsoorlog, maar dat zal volgens Candriam niet gebeuren. In afwachting daarvan blijft het klimaat gunstig voor alle beleggers die hun portefeuille willen diversifiëren door een blootstelling aan M&A.

-----

[1]&[2] Transacties geïdentificeerd door het beheerteam en die werden opgenomen in de interne databank, MAGMA.