De markten hebben geprofiteerd van de ontspanning in het tarievenverhaal, maar de onzekerheid blijft erg groot. De inflatiedruk die wordt getemperd door lagere energiekosten is positief, maar de PMI's wijzen nog steeds op een vertraging van de activiteit. In Europa zijn de verwachtingen van hogere groeipercentages als gevolg van aanzienlijke investeringsplannen een rugwind. Momenteel blijft de binnenlandse vraag echter in een matig tempo stijgen en de vertrouwensenquêtes blijven wijzen op een zwakke groei als gevolg van het lage consumentenvertrouwen en de zwakke bedrijfsinvesteringen.

Aandelen herstelden zich goed gedurende de maand, waarbij de meeste indices een positief rendement behaalden van 5% of meer. Amerikaanse aandelen presteerden de afgelopen maand beter, maar sinds het begin van het jaar blijven ze nog steeds achter bij Europese kernaandelenindices. Op sectorniveau bleven aandelen in de gezondheidszorg achter bij de markt. Zorgen over de regulering van de gezondheidszorg en de prijszetting van geneesmiddelen hadden vooral een impact op biotechnologie en leveranciers en diensten in de gezondheidszorg.

De schuldniveaus van westerse landen zijn een pijnpunt op de markt. De VS is vooral kwetsbaar door het beleid dat een negatief begrotingstekort handhaaft. De langetermijnrente op schatkistpapier was volatiel met rendementen tussen 4,5% en 5%. De 30-jaars rente eindigde de maand op 4,7%. In Europa daalde de 10-jaarsrente op de euro met ongeveer 25 basispunten naar 2,45%.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,98%.

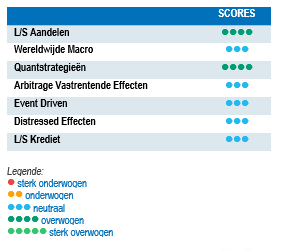

Long-Short Aandelen

Long-Short aandelenstrategieën deden het goed gedurende de maand. De opleving van de markt gaf een extra zetje aan net long strategieën. Europese strategieën behaalden deze maand gemiddeld lagere rendementen dan strategieën die zich richten op de VS, maar sinds het begin van het jaar hebben Europese fondsen beter gepresteerd dan hun collega's dankzij de goede dispersie van aandelen. Gemiddeld genomen blijven de strategieën goed afgedekt met een netto long positie die dichter bij de onderkant van de vork ligt over de afgelopen 12 maanden. De beheerders houden hun nettoposities laag totdat er meer harde gegevens en duidelijkheid is over de waarschijnlijkheid van een toekomstige recessie. Goed gediversifieerde kapitaalallocaties aan Long-Short Equity strategieën hebben bewezen veerkrachtig te zijn tijdens marktdalingen en waren in staat om sterke, voor risico gecorrigeerde rendementen te genereren over een langere periode. In een wereld van aanhoudende onzekerheid en uiteenlopende economische prestaties zijn Long-Short aandelen in staat om alfa te halen uit de toenemende marktspreiding.

Wereldwijde Macro

Discretionaire macrostrategieën behaalden gemiddeld een licht positief rendement over de maand en vertoonden ten opzichte van de maand april een bescheiden mate van spreiding. Strategieën met lange aandelenposities waren positieve uitschieters tijdens de periode, terwijl lange valutaposities in euro en yen ook een positieve bijdrage leverden. Systematische wereldwijde macrostrategieën presteerden gemiddeld iets minder goed dan discretionaire beheerders. Het vermogen om door markten te navigeren is op de proef gesteld door de hyperactiviteit van de nieuwe regering-Trump, die heeft geleid tot verhoogde volatiliteit in alle activaklassen. Tegelijkertijd heeft deze volatiliteit veel kansen opgeleverd. De economische ontkoppeling van grote regionale grootmachten is sinds het begin van het jaar versneld, wat macrobeheerders aantrekkelijke kansen biedt om kapitaal in te zetten en sterke rendementen te genereren. Voorzichtigheid is echter geboden over een korte tijdshorizon vanwege de onvoorspelbaarheid van de beleidsagenda van de Amerikaanse regering.

Quantstrategieën

Multi-Strategy Quantitative beheerders deden het goed in de maand mei, met positieve bijdragen van vooral statistische arbitrageprogramma's voor aandelen. Trendvolgende strategieën genereerden negatieve rendementen gedurende de maand, waarbij modellen voor de korte en middellange termijn het meest hebben ingeleverd. Winsten in aandelenfutures werden tenietgedaan door verliezen in vastrentende waarden, valuta's en grondstoffen.

Arbitrage Vastrentende Effecten

Mei bleek opnieuw een uitdagende maand te zijn voor vastrentende arbitragestrategieën. Een piek in de langetermijnrente, veroorzaakt door de Amerikaanse kredietverlaging, golfde door de ontwikkelde obligatiemarkten, gevolgd door een wereldwijde obligatierally gedreven door tragere groei en afnemende inflatie, wat op zijn beurt de verwachtingen voor renteverlagingen deed toenemen.

Deze marktverschuivingen hadden een negatieve invloed op de handel in Amerikaanse swapspreads, omdat de spread tussen schatkistpapier en swaprente daalde tot een historisch niveau. Ondanks de complexe omgeving, die gedisciplineerd risicobeheer vereist voor alle strategieën, blijft de vastrentende ruimte een breed scala aan handelsmogelijkheden bieden voor trades tussen landen, relative value strategieën en directionele posities.

Risk arbitrage – Event-driven

Event-driven strategieën presteerden goed gedurende de maand dankzij positieve bijdragen van Merger Arbitrage en Special Situations. Fusiedeals profiteerden van spreadcompressie en van de succesvolle afronding van een paar goedlopende deals. De overname van U.S. Steel door Nippon Steel is nog niet afgerond, maar heeft de goedkeuring van Donald Trump gekregen om door te gaan. De FTC heeft haar antitrustonderzoek van de overname van Hess door Chevron afgerond en de fusie doorgang laten vinden met een paar voorwaarden. Bij de nieuwe deals van de maand kondigde Salesforce de overname van Informatica aan voor $25 per aandeel, een premie van 30% boven de marktprijs. De voorspellingen van het begin van het jaar dat fusies veel kansen zouden bieden, zijn om voor de hand liggende redenen nog niet uitgekomen. De transactievolumes liggen onder de verwachtingen. Aan de andere kant zijn fusiespreads royaler. De onzekerheid als gevolg van het beleid zal moeten afkoelen voordat we een beter inzicht krijgen in de kansen voor de rest van 2025.

Distressed

Sinds het begin van het jaar waren de bedrijfsobligatiemarkten relatief immuun voor de volatiliteit op de aandelenmarkten, totdat de spreads op bedrijfsobligaties begin april aanzienlijk stegen. De spreads namen in de loop van de maand geleidelijk af toen de tariefspanningen gedeeltelijk begonnen weg te ebben. High Yields spreads van Amerikaanse bedrijven zijn in mei verder ingenomen, maar zijn nog steeds groter dan aan het begin van het jaar als gevolg van de opgebouwde risico's voor de bedrijfswereld van verslechterende economische fundamentals. Vóór de bekendmaking van de harde tarieven waren beheerders relatief constructief over de bedrijfsobligatiemarkt. De toekomstige positionering en kansen zullen afhangen van de beleidsbeslissingen van de Amerikaanse regering en de volgende kwartalen met harde data. Een van de huidige zwakke plekken van de markt lijkt de markt voor hefboomkredieten te zijn. In de afgelopen 12 maanden is het aantal Amerikaanse High Yield Obligatie-emittenten dat een upgrade kreeg 20% hoger dan het aantal dat een downgrade kreeg. Voor Amerikaanse emittenten van leningen liggen de upgrades 40% lager dan de downgrades. Volgens de JP Morgan Default Monitor is het percentage wanbetalingen op leningen inclusief Liability Management in de afgelopen 12 maanden opgelopen tot 3,9%, wat drie keer zoveel is als het niveau van wanbetalingen op high yield-leningen in dezelfde periode.

Long Short Credit

Hoewel de onzekerheidsniveaus hoog blijven, zijn de spreads op bedrijfsobligaties sinds 9 april aanzienlijk verkrapt, deels door winstcijfers voor het eerste kwartaal die in lijn waren met de verwachtingen en door het uitstel van de tarieven tot juli. Er wordt echter algemeen aangenomen dat de volatiliteit gedurende het jaar hoog zal blijven. De beheerders hebben hun portefeuille geconcentreerd op hun hoogste fundamentele convicties, het niveau van afdekkingen verhoogd en de strategierichting verlaagd. Aan de andere kant genereert zo'n rijke markt talloze kansen voor alpha shorts. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.