De wereldeconomie blijft worstelen met een delicate evenwichtsoefening. De VS en China zijn een 90-daagse tariefpauze overeengekomen, maar de onzekerheid blijft groot, zeker nu de VS nog steeds aanzienlijke invoerrechten handhaaft. De wereldwijde groei zal naar verwachting verder vertragen en de PMI's voor de verwerkende industrie verzwakken, terwijl de inflatie tegenstrijdige signalen geeft. Het conflict tussen Israël en Iran heeft het marktsentiment verder vertroebelen mede door de scherpe stijging van de olieprijzen.

Ons basisscenario blijft ongewijzigd: de groei verzwakt in alle belangrijke regio’s. Tegelijkertijd zijn de onzekerheidsmarges toegenomen, met tegenstrijdige macro-economische data en onsamenhangende communicatie vanuit beleidsmakers. Aandelenmarkten noteren dicht bij hun recente toppen, waardoor wij een neutrale aandelenpositie aanhouden. Wij geven de voorkeur aan wereldwijde technologie, industriële aandelen in Europa en small- en mid-caps in Duitsland. Tegelijk behouden we een long duration in staatsobligaties van de Europese kernlanden. Dit moment vraagt om actief beheer en het nauwlettend volgen van verschuivende geopolitieke en macro-economische regimes in een goed gediversifieerde portefeuille.

Wat zijn de belangrijkste risico's voor deze vooruitzichten?

Naast de aanhoudende onzekerheden als gevolg van de gewapende conflicten in Oekraïne en het Midden-Oosten, hebben we drie grote risico's geïdentificeerd die op korte termijn een negatieve impact kunnen hebben op de financiële markten:

- Handelsbeleid van de VS: Hoewel er tekenen zijn van de-escalatie, blijft de onzekerheid over de Amerikaanse invoerrechten groot. De vooruitzichten blijven zeer beperkt. Het marktsentiment is fragiel en de volatiliteit kan elk moment weer de kop opsteken, zelfs voor het einde van de 90-daagse pauze van de wederzijdse tarieven van de VS op 8 juli. Dit vormt mogelijk het grootste risico voor de marktontwikkeling.

- Begrotingsonderhandelingen VS: ook dit is een belangrijk aandachtspunt, met name voor de obligatie- en valutamarkten. De huidige discussies wijzen op een groeiend tekort en mogelijke bezuinigingen die huishoudens met een laag inkomen onevenredig hard kunnen treffen, waardoor de consumptie, economische activiteit en dus de bedrijfswinsten onder druk komen te staan. Deze onzekerheden kunnen leiden tot meer volatiliteit en minder vertrouwen bij beleggers.

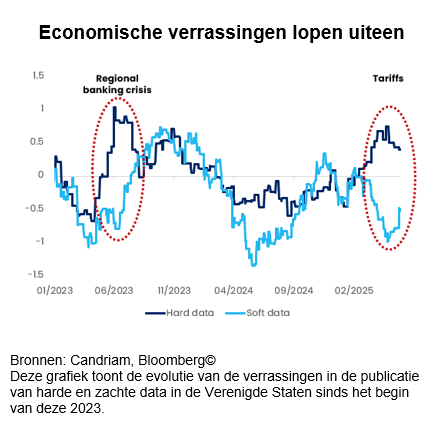

- Ruis in de macrogegevens: Het is moeilijk om het onderliggende traject van activiteit, inflatie en beleid in te schatten. Er is geen harde landing geweest, maar de economische groei vertraagt. Tot nu toe vertonen sommige enquêtegegevens duidelijke tekenen van zwakte, terwijl de harde cijfers relatief stabiel blijven. Deze ontkoppeling is een zeldzaam maar bekend fenomeen dat optreedt wanneer grote schokken het vertrouwen van bedrijven en consumenten aantasten, terwijl de productie en toeleveringsketens op korte termijn onaangetast blijven. Uiteindelijk zullen de twee moeten convergeren.

Wat zou ons ertoe aanzetten om het risicobudget in de portefeuille te verhogen of te verlagen?

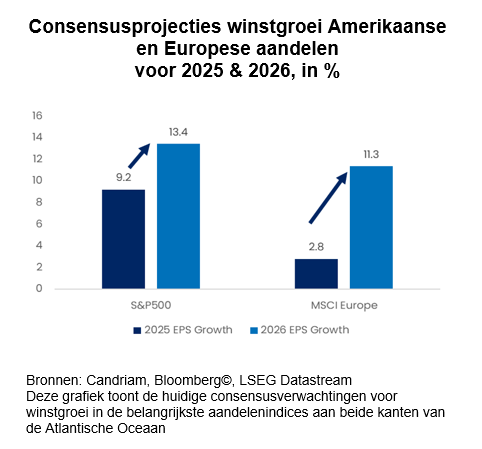

Naast het wegebben van ruis in economische data (hetzij via verbeterende zachte indicatoren, hetzij via verslechterende harde cijfers), zullen we de komende weken de ontwikkeling van de winstverwachtingen nauwgezet opvolgen. Op dit moment lijken de consensusverwachtingen voor de winstgroei van bedrijven te optimistisch gezien onze groeiprognoses. Waar zal de winstgroei van 2025 uitkomen? Zal de groei in 2026 versnellen ten opzichte van 2025?

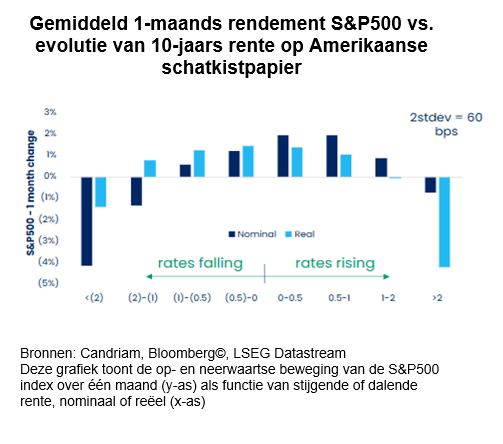

We zullen ook signalen uit de obligatiemarkt benutten om het risicobudget te sturen. De volatiliteit van obligaties is sinds het begin van dit jaar gestegen en een onevenredig snelle verandering is een belangrijke factor voor de prestaties van aandelenmarkten: een beweging van 2 standaarddeviaties binnen een maand (het equivalent van 60 bp in de rente op 10-jaars Amerikaanse Treasuries) zou een risico voor aandelenmarkten betekenen. In een notendop: de stabiliteit van de aandelenmarkt hangt af van verankerde rentetarieven.

Risico's nemen in een veranderende wereldorde.

Wij zijn van mening dat de wereldorde aan het veranderen is. Deze overgang naar een nieuw evenwicht is volop aan de gang en de aankondigingen in verband met de handelsoorlog maken daar deel van uit. In de recente geschiedenis hebben beleggers al te maken gehad met soortgelijke tektonische verschuivingen. We kunnen de afgelopen decennia beknopt als volgt samenvatten:

- Jaren 1990: Het einde van de Koude Oorlog en het 'vredesdividend'

De val van de Berlijnse Muur betekende het einde van een bipolaire geopolitieke wereld en de opkomst van liberale marktdemocratieën. Met lagere defensie-uitgaven en meer wereldwijde samenwerking stroomde het kapitaal vrijer, wat het optimisme en de investeringen in opkomende markten aanwakkerde. Het was een decennium van deregulering, privatisering en groeiende wereldwijde markten - een fundamentele verschuiving voor moderne investeerders. - Jaren 2000: Globalisering en delokalisering geven de groei een nieuwe vorm

Begin jaren 2000 kwam de globalisering op volle toeren. De toetreding van China tot de WTO in 2001 bracht een golf van offshoring en wereldwijde integratie van toeleveringsketens op gang. De opkomende markten werden nieuwe motoren van groei. Als gevolg daarvan richtten beleggers zich op grondstoffen, technologie en multinationals die profiteren van schaal- en kostenbesparingen. - Jaren 2010: Het tijdperk na de Grote Financiële Crisis van TINA en ultralage rentes

De "grote financiële crisis" (GFC) van 2008/09 luidde een agressief monetair beleid in, waaronder nulrentes en zelfs negatieve rentes. Centrale banken domineerden de marktverhalen en traditionele inkomstenstrategieën haperden. Met "Er is geen alternatief" (TINA) voor aandelen stegen risicovolle activa ondanks de economische malaise. Passief beleggen en liquiditeitsgedreven markten bepaalden deze beleggingsfase. - Op dit moment is er een nieuwe, andere fase aangebroken

De wereldorde is vandaag versnipperd en een meer gefragmenteerde, onzekere wereld vraagt om wendbaarheid. Handelsoorlogen, geopolitieke spanningen, inflatieschokken en beleidsdivergentie creëren een nieuw investeringsregime. Omdat het nieuwe evenwicht zich nog aan het vormen is, vraagt deze fase om flexibiliteit, actief beheer en het voorzichtig nemen van risico's.

Gevolgen voor beleggingen

Met aandelenmarkten die zich dicht bij hun recente toppen bevinden en diverse geopolitieke onzekerheden die blijven wegen, blijven wij comfortabel bij een evenwichtige en goed gediversifieerde positionering. We hanteren een geduldige, gespreide en op transitie gerichte beleggingsaanpak.

- In aandelen vermijden we regionale voorkeuren en leggen we de nadruk op sector- en factordiversificatie - vooral in sectoren met een sterk winstgroei zoals technologie en in sectoren die profiteren van fiscale steun zoals de Europese infrastructuur en defensie. Wij handhaven een algehele neutrale positionering en denken dat een overweging nog niet gerechtvaardigd is omdat Amerikaanse en Europese aandelen tegenwind ondervinden van winstmoeheid en beleidsonzekerheid. Daarom geven we de voorkeur aan een goed gediversifieerde aanpak.

- In obligaties zijn we long duration in de Europese kernlanden en neutraal in Amerikaanse Treasuries. Wij geven de voorkeur aan Investment Grade obligaties boven High Yield obligaties, met een voorkeur voor Europese bedrijfsobligaties vanwege hun veerkracht en sterke fundamentals. We zijn iets voorzichtiger over High Yield gezien de krappe spreads en beperkte risicopremies. Onze visie op groeilandenobligaties is licht verbeterd, gesteund door positieve reële rendementen, een zwakkere Amerikaanse dollar en lagere tarieven.

- Het verhaal van de piekende USD is intact. De dollar blijft stabiel op een historische basis, maar als de Fed uiteindelijk in het tweede halfjaar verlaagt en de groei verzwakt, verwachten we een waardevermindering. Wij handhaven onze overwogen positie in defensieve valuta's zoals de Japanse yen en zien kansen in bepaalde valuta's in opkomende landen waar de reële rendementen aantrekkelijk zijn en de balansen verbeteren. Dit ondersteunt ook onze opwaardering van schuld uit opkomende markten van licht onderwogen naar neutraal.

- Goud als strategisch anker: Goud blijft een doeltreffende hedge in een wereld van geopolitieke complexiteit en volatiliteit van de reële rente. Ondanks de hoge nominale rendementen wordt de vraag naar goud gestimuleerd door aankopen van centrale banken en een verschuiving in reservevoorkeuren. Daarnaast is de vraag van particulieren en ETF's toegenomen doordat beleggers bescherming zoeken tegen macro-staartrisico's. We handhaven onze overwogen positie.

- Alternatieven en marktneutrale strategieën: In het licht van aanhoudende volatiliteit en asymmetrische marktrisico's behouden we onze allocatie aan alternatieve strategieën. Deze benaderingen zorgen voor portefeuillestabilisatie en vormen een aanvulling op meer traditionele en directionele posities.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.