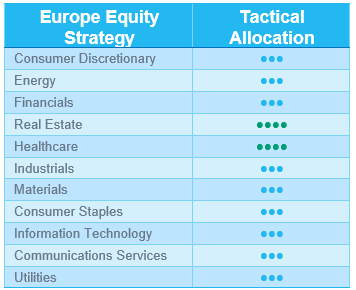

European equities: Most cyclical sectors outperformed

In November, European equities closed the month up. Excluding the UK, however, European equities fell marginally due to a combination of concerns about US trade policy and earnings warnings from the automotive and consumer goods sectors. Consumer weakness in China and within domestic markets was cited as the cause in both cases. A strong Financials performance supported UK equities (+2.5%).

Eurozone inflation rose to 2.3% year-on-year in November, up from 2.0% in October, with energy and food inflation contributing the most. However, monthly core inflation declined by 0.4%, suggesting that underlying price pressures may be easing. Investors continue to expect that weak demand in France and Germany will give the ECB enough justification for further rate cuts despite resilient inflation numbers.

Since our last committee meeting in November, European equities have rebounded, with a slight outperformance from large caps vs small & mid-caps. There was no significant performance dispersion between value stocks and growth stocks.

Most cyclical sectors outperformed the broader market, especially Consumer Discretionary (with luxury up on China’s stimulus hopes) and Financials. Real Estate was the only cyclical sector to record a negative performance, despite the ongoing rate-cutting cycle from the ECB.

Defensive sectors’ performance was lacklustre, especially Healthcare (which suffered from the Trump victory in the US) and Energy (due to the weakness of oil prices).

The best performance across all sectors came from Information Technology thanks to the rebound in semiconductors. Communication Services also reported a positive performance.

Earning expectations and valuations

Fundamentals remain well oriented for European equities, which continued to benefit from positive earnings revisions for 2025 and 2026.

Twelve-month forward earnings are expected to grow by around 7%, mainly supported by growth in Technology, Materials, Healthcare, Communication Services and Industrials (with double-digit EPS growth expected for each sector). Energy and Utilities remain the only sectors with negative earnings growth expected in the coming months.

European markets are trading at the bottom of their historical range when looking at the 12-month forward price-earnings ratio of 13.5x (broadly stable vs last month). Technology and Industrials are the most expensive sectors (P/E of 25.5x and 18.4x respectively) while Energy and Financials are the cheapest (7.6x and 8.9x respectively).

Several changes in European grades

During the Committee meeting, we proposed the following changes:

- Industrials: We keep the sector grade at Neutral but downgrade Commercial services to Neutral from +1 as the three heavyweights (RELX, Wolters Kluwer, Experian) are now expensive following the strong outperformance YTD (+10%). On the other hand, we upgrade Transportation to Neutral from -1 given an attractive valuation following a strong negative performance YTD (-12%).

- Consumer Staples: We downgrade to Neutral from +1 while downgrading the Food & Beverage segment to Neutral from +1 given the current negative sentiment linked to the risk of higher tariffs (especially for beverage).

- Healthcare: We downgrade to +1 from +2. We downgrade two segments: Healthcare equipment & services (to +1 from +2), due to the tight valuation of some heavyweights (such as Essilor) after a good performance YTD, and Pharma (to +1 from +2) due to uncertainties related to the US Health Secretary nomination. However, we keep an Overweight on the Healthcare sector as fundamentals remain well oriented and the US dollar exposure will be a tailwind.

We keep the current grade (+1) on Real Estate, while remaining selective. We continue to favour some niche segments (logistics, student houses and retirement homes) while avoiding shopping malls and commercial properties.

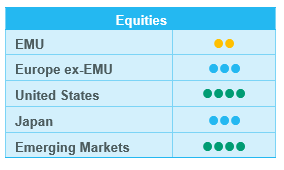

US equities: Cyclicals benefit from economic optimism

The US presidential elections have been a significant performance driver for global equity markets in recent weeks. The re-election of Donald Trump as President of the United States is viewed favorably by US equity markets. Looking ahead, markets are responding positively to expectations of potential tax cuts, supportive fiscal policies and further deregulation.

Significant performance dispersion

US equities have continued to deliver a solid performance in recent weeks, albeit with notable dispersion across sectors and styles. Firstly, mid-cap growth companies have clearly outperformed, driven by optimism around potential tax cuts, fiscal stimulus, deregulation and ongoing reshoring trends.

Secondly, cyclicals have extended their outperformance relative to defensives, although there is also significant performance dispersion in both cyclicals and defensive sectors. Within cyclicals, Consumer Discretionary and Financials remain among the top-performing sectors, with Information Technology showing slight outperformance vs the total market. Industrials and Materials have recently underperformed somewhat.

Conversely, defensive sectors have struggled, with Healthcare and Energy experiencing significant underperformance. Healthcare has been highly volatile following the nomination of Robert F. Kennedy Jr. to lead the Department of Health and Human Services, while the energy sector remained under pressure due to weak oil prices.

Earnings linked to economic momentum

Looking ahead, the fundamental backdrop remains largely unchanged. The US economy is still anticipated to grow above its potential, supporting corporate earnings, although current expectations may be slightly optimistic. Recent upward earnings revisions now place consensus US earnings growth at over 14% for the coming year.

Almost all sectors, with the exception of Utilities and Consumer Staples, are projected to achieve high single-digit to double-digit earnings growth. The largest contributions are expected from Information Technology, Communication Services, Financials and Consumer Discretionary.

Considering this earnings growth, US equities are trading at 22 times forward earnings, a premium to the long-term average. However, valuations are not expected to pose an obstacle for the equity market as long as the 10-year Treasury yield remains below 5%.

Increase software within IT

Following last month’s adjustments, we made no major strategic shifts in our sector exposure. We continue to favour cyclical sectors, maintaining positive ratings for:

- Industrials: positioned to benefit from ongoing reshoring trends, potential tax cuts following Trump’s re-election, and expectations of a stronger economy. Within this sector, we maintain a slight preference for capital goods.

- Financials: poised to gain from looser regulation, increased M&A activity, higher long-term interest rates and potentially more shareholder-friendly initiatives such as dividend pay-outs and capital returns. Valuations remain attractive, supported by solid earnings growth.

However, we made a targeted adjustment within Information Technology, upgrading our exposure to software to +1. This decision reflects notable improvements in earnings growth and forward guidance reported during the third-quarter earnings season. After years of underperformance, we anticipate software to begin closing the gap with semiconductors. Within software, we see compelling opportunities in, among others:

- Infrastructure software: driven by the ongoing shift to cloud-based solutions.

- Cybersecurity: a defensive play, also benefiting from the transition to the cloud.

- SaaS (Software as a Service) companies: offering software applications as subscription services over the internet, a model that aligns with evolving enterprise needs.

These adjustments align with our broader strategic focus while targeting areas of growth and resilience in the technology sector.

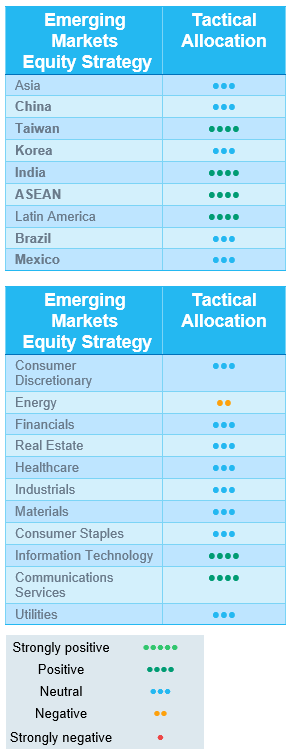

Emerging equities:

In November, EM equities were impacted by the potential Trump tariff plan, delivering negative returns (-3.7% in USD) and underperforming the DM (+4.5%).

In the US, the focus was on the future agenda and the cabinet nominations of the president-elect Donald Trump. Markets responded anxiously to the tariff rhetoric, as Trump expressed his intention to impose tariffs not only on China, but also on Mexico and Canada.

In China (-4.5%), the market reacted negatively to the November fiscal stimulus, despite a pick-up in trading liquidity. The Chinese finance minister announced a package of CNY10 trillion for local governments to issue new bonds and address hidden liabilities through debt swaps. For the property market, China launched new easing measures, including tax reductions for home buyers in the largest cities.

Taiwan (-4.6%) and Korea (-6.0%) were impacted by Trump’s discontent with global supply chains, which exacerbated concerns over export outlooks. In Korea, the central bank cut the rate by 25 bps, signalling a proactive stance to support growth amid heightened geopolitical and trade uncertainties.

India (-0.6%) experienced a minor correction. Gautam Adani, one of the most successful entrepreneurs in the country, was probed by the US authorities for misconduct. This prompted market caution due to the Adani group’s significant influence on the Indian stock market.

In LatAm (-5.7%), Brazil (-7.2%) grappled with fiscal issues. Mexico (-3.6%) confronted Trump’s tariff intentions, before sounding a more placatory note shortly after. Argentina (+24%) retained growth momentum with several tailwinds, including lower inflation, Fitch’s rating upgrade, and more tax reforms to come.

In other regions, Turkey (+7.2%) recorded lowered inflation and positioned itself as a beneficiary of Trump trade. In Singapore (+7.4%), authorities are expected to launch more stimulus to support its equity market throughout 2025.

US yields stabilised at 4.18% at the end of month, supported by positive signs of a healthy job market. Among commodities, Brent crude declined by -0.3%, and gold and silver decreased by -3.7% and -6.4% respectively.

Outlook and drivers

Emerging Markets equities have demonstrated a robust recovery this year, with Emerging Market countries playing a crucial role in global economic growth. In the US, the return of Donald Trump is causing some anxiety, particularly regarding his stance on tariffs and the strength of the dollar, both of which could weigh on global growth. That said, Trump’s transactional approach suggests potential for negotiation, as in the case of his rapid reconciliation with the Mexican president. Meanwhile, Elon Musk’s growing geopolitical influence as a result of his friendship with the president-elect adds suspense to the US-China relationship – Tesla’s Gigafactory in Shanghai is the company’s most efficient production site, with a signification contribution.

In China, the government is facing dual challenges to stimulate domestic demand and counter the potential Trump impact. November’s stimulus measures were encouraging but not decisive enough to generate a turnaround. As the year-end approaches, Beijing will need to wrap up for the year and draft a blueprint for 2025. It has pre-released a cautious tone regarding the 2024 recap. Meanwhile, potential for significant changes in 2025 should not be ignored, as proved by the strong rebound in September.

As for investment themes, demand for AI is robust. Intensive competition is being seen among global tech heavyweights to launch physical and virtual AI products, and investments are also ramping up in AI infrastructure such as data centres. As a result, Asia is solidifying its position as one of the most important AI hubs in the global tech ecosystem, despite tariff risks.

We have dynamically calibrated the portfolio’s risk appetite in response to evolving market dynamics, while maintaining a balanced position. A selective approach is more critical than ever and we are optimistic for a successful execution, as indicated by the strategy’s solid YTD outperformance.

Positioning update

We downgraded Korea to Neutral due to political volatility. India corrected, but delivered a strong YTD performance. China hinted at further stimulus.

No change to our sector views. We are positive on the Tech sector due to resilient demand.

Regional views:

We downgraded Korea to Neutral

Korea Neutral – The Korean president’s announcement of martial law was quickly canceled (within two hours) by a veto from the National Assembly. He is pro-business but challenged by a low level of support. The Korean stock market came under pressure. The president is facing impeachment charges. Valuations are attractive while revisions need improvement.

India OW – Corrections were seen in October and November, and valuations became more reasonable. Growth is expected to pick up in the coming months. India is a strong outperformer YTD in EM.

China Neutral – The government announced more monetary easing. It is an aggressive move, since the Chinese government has always called for “prudence” in monetary policies over the past decade. The market is policy driven. Key issues to monitor include changes to the deficit ratio and consumption subsidies.

Sector and Industry views:

No change to sector views

We remain OW in Tech/AI in the long term. Taiwan is the best performing country globally and Tech is preponderant in the MSCI Taiwan index. Nvidia is seeing more upside dure to further impressive growth YTD. Samsung Electronics remains weak.