De tweede factor is de evoluerende risicopremie rond Oekraïne. De vlaag van diplomatie en "gesprekken over gesprekken" in augustus leverde slechts een kortstondige rally op, maar de richting van de trend is belangrijk voor Europese activa. Elke geloofwaardige de-escalatie zou de macrorisicopremie verlagen en gunstigere energiekosten in de winter ondersteunen. Als de vooruitgang stokt, blijft de door ons beschreven capex-impuls voor defensie intact; als de besprekingen vorderen, zouden op het binnenland gerichte cyclische bedrijven en energie-intensieve midcaps in grote mate moeten profiteren.

De derde factor is de politieke cyclus van Frankrijk. Parijs leverde aan het eind van de zomer de coup de grâce voor de "Europa-handel", toen de dynamiek van het de mislukte vertrouwensstemming en het begrotingsconflict een piek veroorzaakten in de OAT-rendementen en de OAT-Bund spread boven de 80 bp duwden [7]. Die schok veroorzaakte een reductie van posities in Franse aandelen omwille van het risico en een merkbare toename van short-posities, terwijl momentopnames van de kapitaalstroom lieten zien dat beleggers hun risicoblootstellingweghaalden uit de regio. De spread is sindsdien gestabiliseerd en de markt richt zich terecht op de vraag hoe groot "te groot" is. Recente opiniepeilingen suggereren dat de vertrouwensdrempel voor internationale beleggers ruim boven de 100 bp [8] ligt; met andere woorden, de huidige niveaus houden al rekening met substantieel slecht nieuws. Ons basisscenario is minder dramatisch dan het verhaal: het ontslagrisico is te groot, de meeste andere uitkomsten lijken beheersbaar voor de markten en het Franse begrotingsverhaal is eerder politiek dan systemisch. Wij zouden het emotionele “bear” scenario zien als een kans om selectief risico toe te voegen in Frankrijk en, meer in het algemeen, in heel Europa.

Wij denken daarom dat het tijd is om weer in Europese aandelen te stappen, mits we selectief blijven.

Wat zou ons van gedachten doen veranderen? Een hernieuwde verbreding van de OAT-Bunds die duidt op crisisgebied; duidelijk bewijs dat het Duitse orderritme na het einde van het jaar afneemt; of een significante verslechtering van de activiteitscijfers in de eurozone die de small- en midcap thesis ondermijnt. Als dat niet gebeurt, zien we dat beleid wordt omgezet in orderboeken, orderboeken in winst en winst in selectieve outperformance, tegen aantrekkelijkere multiples dan in de VS.

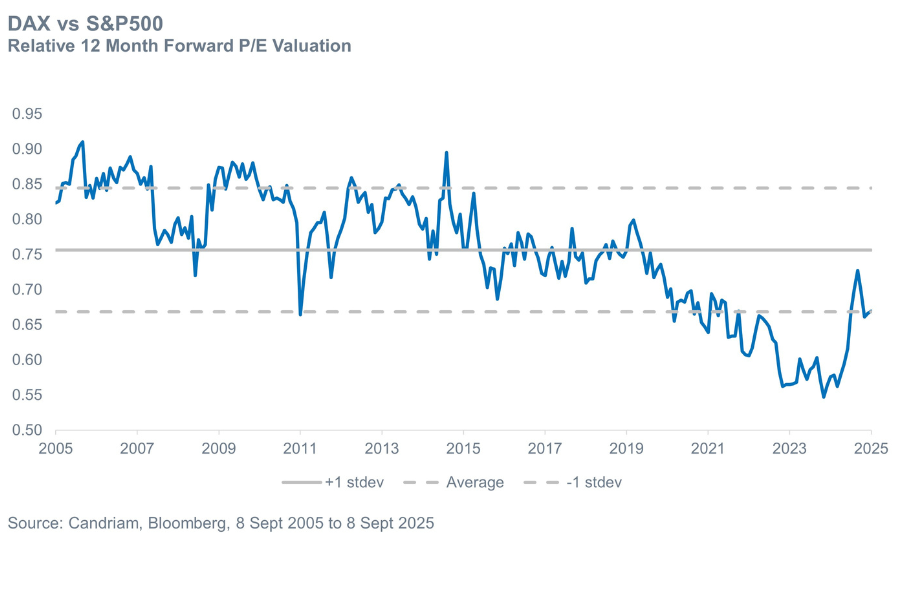

Relatieve waardering, Duitse versus Amerikaanse aandelen