Een veerkrachtige activaklasse in een maalstroom van macro-risico's

In wat alleen maar beschreven kan worden als een mei boordevol gebeurtenissen, navigeerden de financiële markten door een mijnenveld van wereldwijde macro-ontwikkelingen: escalerende handelsspanningen tussen de VS en China, een stijging van de rente op Japanse staatsobligaties en hernieuwde bezorgdheid over de houdbaarheid van de overheidsfinanciën in de ontwikkelde markten. Tegen deze onstuimige achtergrond toonden de kredietmarkten een verrassende veerkracht, met positieve rendementen ondanks het omgevingslawaai.

Aan de basis van deze robuustheid ligt een eenvoudige waarheid: technicals blijven het kredietlandschap domineren. De instroom in zowel investment grade (IG) als high yield (HY) segmenten is weer aangetrokken, wat wijst op een aanhoudende vraag van beleggers naar inkomsten in een nog steeds rendementsarme omgeving. Ondertussen heeft de Europese Centrale Bank preventief gehandeld met een renteverlaging, maar de benchmarkrente blijft hoog, waardoor de carry-component van het krediet structureel aantrekkelijk blijft. Aan de andere kant van de Atlantische Oceaan heeft de Federal Reserve gekozen voor strategisch geduld en een stabiel beleid.

Maar onder deze oppervlakkige kracht ligt een onderstroom van kwetsbaarheid. Die kwetsbaarheid wordt gespeld met een "F" - Fundamentals. De fundamentele factoren, die lange tijd overschaduwd werden door de aantrekkingskracht van technische factoren, staan nu op het punt om hun invloed weer te doen gelden, wat een bepalend keerpunt voor de kredietmarkten kan betekenen.

Investment Grade: Een stabiele kern tegenover een potentiële beleidsschok

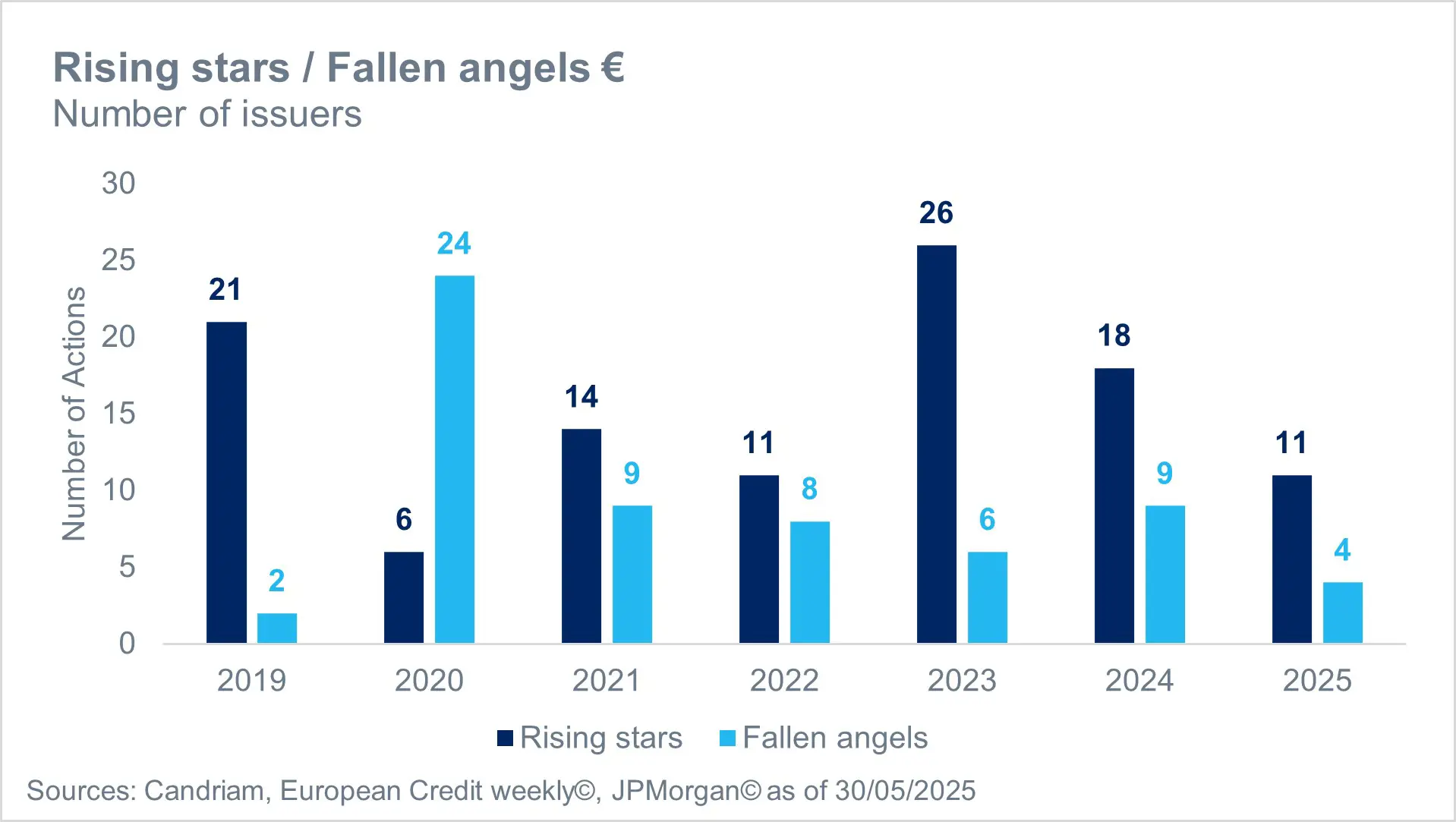

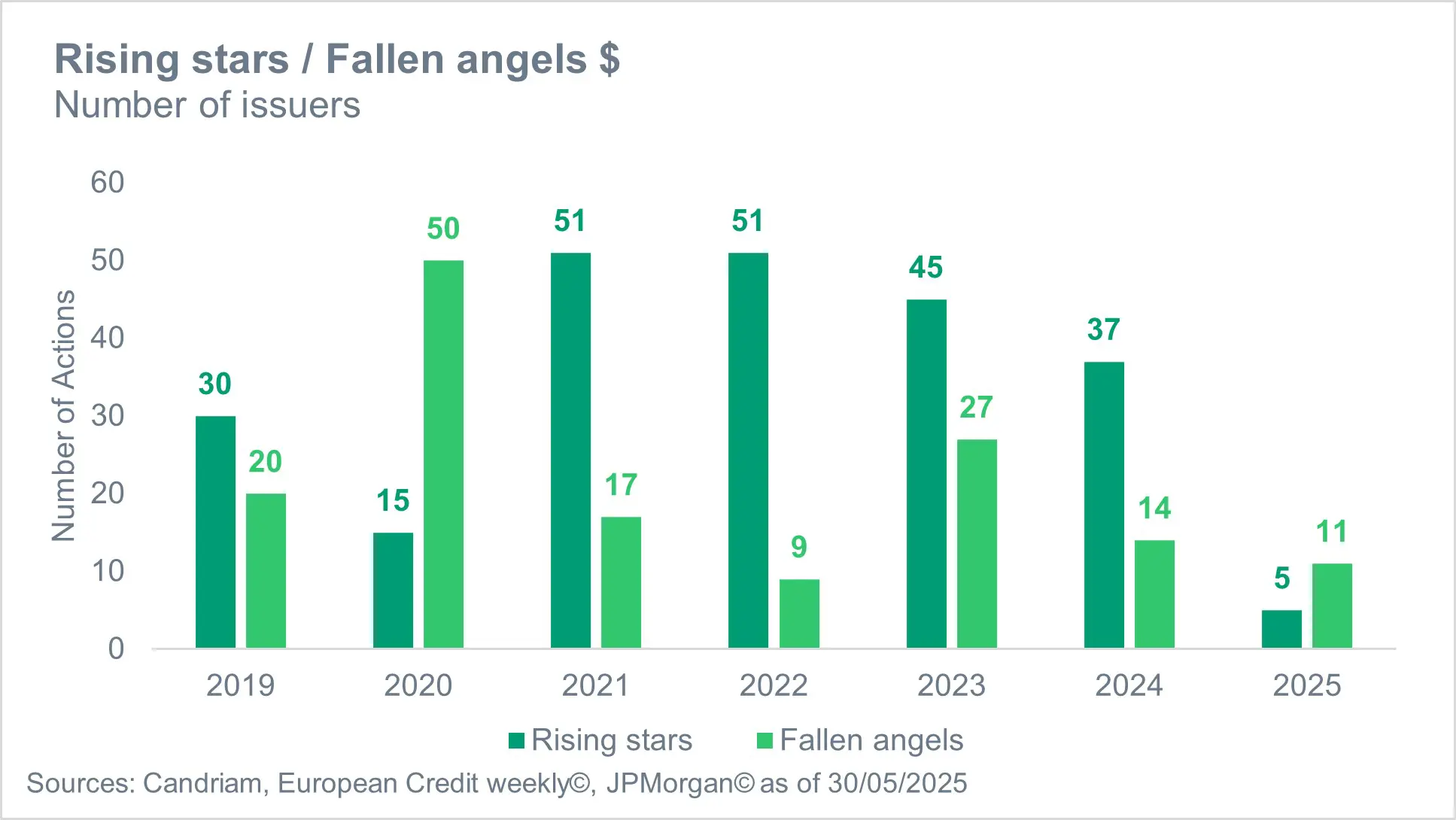

Investment Grade van de eurozone blijft een bastion van relatieve stabiliteit - voorlopig. De fundamentele bedrijfsfactoren zijn over het algemeen goed georiënteerd, waarbij de balans van rijzende sterren zwaarder weegt dan gevallen engelen [1]. De winst in het eerste kwartaal was over het algemeen sterk, ondersteund door robuuste balansen en een beheersbare schuldpositie. De vooruitzichten bij deze winst waren echter opvallend vaag. Leidinggevenden lijken zich steeds meer bewust van de onzekerheden die in het verschiet liggen, waaronder niet in de laatste plaats het vooruitzicht van een meer permanent havikistisch handelsbeleid van de VS.

De de-escalatiefase van de wereldwijde handelsoorlog lijkt achter ons te liggen. De spanningen op het gebied van tarieven nemen opnieuw toe, nu de VS onlangs de importtarieven op staal en aluminium hebben verdubbeld tot 50%; er kunnen meer sectorale tarieven worden verwacht. Het lijkt onwaarschijnlijk dat dit een op zichzelf staande maatregel is, maar eerder een onderdeel van een bredere budgettaire herbalanceringsstrategie die bedoeld is om de budgettaire gevolgen te compenseren van de uitgebreide verzoeningswet die in het Huis is aangenomen - de "Big Beautiful Bill". Naast de belangrijkste belastingverlagingen bevat Deel 899 van het wetsvoorstel bepalingen die naar verwachting zwaar zullen wegen op Europese bedrijven, met name exporteurs en multinationals.

In de VS weerspiegelen het Beige Book en de notulen van de Fed een toenemende bezorgdheid over economische vertraging. De kans op een recessie neemt toe, vooral als de fiscale impulsen die worden verwacht van de "Big Bill" zich niet vertalen in echte economische activiteit. Dit scenario zou de fundamentele bedrijfskenmerken uithollen en de kredietwaardigheid in het hele Investment Grade-universum aantasten. Dit verankert de inflatieverwachtingen en maakt een aanzienlijke rentedaling onwaarschijnlijk, hoewel de marges op de korte termijn behouden blijven.

Hoog rendement: De scheuren beginnen zichtbaar te worden

De Euro High Yield-markt, die lange tijd werd beschermd door een ruime liquiditeit en gunstige wanbetalingspercentages, begint tekenen van stress te vertonen. Na twee rustige maanden gingen in mei drie Europese high-yield emittenten in gebreke bij het nakomen van hun verplichtingen, voor een gezamenlijk bedrag van 6,0 miljard euro - een maandelijks wanbetalingsrecord dat het vorige record van 5,0 miljard euro van juni 2016[2] overtreft. De meest prominente hiervan was SFR, dat een coupon van een obligatie miste en een versnelde vrijwaringsprocedure aanvroeg. Bijkomende stress kwam voort uit looptijdverlengingen op een paarandere namen, wat een duidelijke verschuiving onderstreept in het fundamentele risicoprofiel van kredieten met een lagere rating.

Aan de andere kant van de Atlantische Oceaan verslechtert het beeld al. De wanbetalingspercentages voor Amerikaanse high-yieldobligaties zijn gestegen naar. Dit weerspiegelt de uitdagingen van hogere leenkosten, strengere financiële voorwaarden en een afnemend economisch momentum. Belangrijk is dat de stress breder wordt - van emittenten met een hoge schuldenlast en idiosyncratische emittenten tot sectoren met een grotere cyclische blootstelling.

Deze verslechtering van de fundamentals vormt een latente bedreiging voor de ondersteunende technische achtergrond. Als een grote downgrade (bijv. een gevallen engel van IG naar HY) of een materiële wanbetaling optreedt, kan het fragiele evenwicht van de instroom worden verstoord, wat een kettingreactie van uitstromen en verbreding van de spread teweegbrengt. Credit spreads worden nog steeds verhandeld op historisch krappe niveaus, waardoor er weinig buffer is tegen fundamentele verrassingen.

Het belang van onderzoek op emittentniveau

Op dit moment is het essentieel om de basisprincipes in de gaten te houden. Hoewel een brede explosie op korte termijn onwaarschijnlijk is, ligt het risico in geconcentreerde schokken. Bedrijven met buitensporige leverage, zwakke vrije kasstroomprofielen, of aanzienlijke herfinancieringsbehoeften zullen het moeilijk hebben in de huidige omgeving. De 'maturity wall' doemt groot op, vooral voor emittenten met een lagere rating die buitengesloten kunnen worden van de primaire markten of gedwongen kunnen worden om te herfinancieren tegen onbetaalbaar hoge tarieven.

Waar fundamentals wankelen, volgt vaak de techniek. In een marktomgeving waar spreads zijn samengedrukt en zelfgenoegzaamheid hoogtij viert, kunnen zelfs geïsoleerde kredietgebeurtenissen tot ver buiten hun oorsprong nagalmen. De recente wanbetaling door SFR is daar een goed voorbeeld van: Hoewel lokaal van aard, leidde dit tot een golf van herbeoordelingen in de Europese High Yield-ruimte. In strak omwonden markten, waar rendement schaars is en risicopremies kunstmatig laag zijn, kan het sentiment snel verschuiven. Downgrades of gemiste winstverwachtingen - zelfs door kleine of mid-cap emittenten - kunnen passieve en benchmark-bewuste beleggers dwingen om hun risico's mechanisch te verminderen, wat buitenproportionele bewegingen in de secundaire markten genereert.

Bovendien zijn veel technische indicatoren - van fondsenstromen tot spreadcompressie - zelf een functie van de waargenomen fundamentele kracht. Als die perceptie faalt, kan de feedbackloop wreed zijn. Uitstroom leidt tot gedwongen verkoop, wat leidt tot grotere spreads, die op hun beurt de liquiditeitsdruk verhogen en verdere uitstroom veroorzaken. De illusie van stabiliteit, vaak ondersteund door mechanische instroom en ETF-activiteit, kan snel plaatsmaken voor volatiliteit wanneer de onderliggende kredietkwaliteit in twijfel wordt getrokken.

In deze omgeving is due diligence op het niveau van de emittent de beste verdedigingslinie voor beleggers. Kredietinvesteerders moeten duidelijkheid zoeken over de duurzaamheid van hun winst, prijszettingsvermogen, het vermogen om kosten door te berekenen en de mogelijkheid tot herfinanciering. Bedrijven die afhankelijk zijn van macrovolatiliteit, cyclische sectoren of exportgedreven inkomsten zijn bijzonder gevoelig voor een snelle herwaardering. Omgekeerd is de kans groter dat defensieve sectoren met een stabiele vraag en sterke balansen toegang tot de markt houden en het vertrouwen van beleggers behouden.

Conclusie: Kansen blijven bestaan - maar met nieuwe inzetregels

De argumenten voor krediet blijven overtuigend. Dankzij hoge rendementen, veerkrachtige technische gegevens en een herwonnen interesse van beleggers hebben de kredietmarkten tot nu toe de stormen van 2025 doorstaan.

Investment Grade krediet staat op steviger grondvesten, gesteund door veerkrachtige fundamentals die erop wijzen dat ze de toenemende economische druk kunnen weerstaan. De belangstelling van beleggers blijft sterk en de hoge rendementen hebben de aantrekkingskracht van Euro IG als geloofwaardig alternatief voor traditionele veilige havens vergroot. De markten beginnen zich zelfs af te vragen of het verstrekken van leningen aan staatsobligaties uit de eurozone - waarvan het schuldverloop en de begrotingsvooruitzichten steeds zorgwekkender worden - wel zo verstandig is als beleggen in bedrijven met een vergelijkbare rating die solide fundamentals, aantrekkelijke waarderingen en ondersteunende technische gegevens bieden. Het High Yield-segment vertelt daarentegen een voorzichtiger verhaal. Hier zorgen zwakkere fundamentals en minder stabiele technische gegevens ervoor dat de beleggingscategorie meer blootstaat aan volatiliteit en eerder genoemde externe risico's (zoals tarieven, handelsoorlogen en volatiliteit).

Voor beide activasegmenten zal de belangrijkste bepalende factor uiteindelijk echter de ernst en aanhoudendheid van de externe schokken zijn, en hoe diep deze ingrijpen in de kredietkwaliteit over het hele spectrum. Hoewel ze er tot nu toe niet in zijn geslaagd om de rally te laten ontsporen, ligt de echte test nog in het verschiet. Een langzame verslechtering van de fundamentele factoren zou, als daar niets aan wordt gedaan, wel eens de belangrijkste boosdoener kunnen worden van de laatste etappe van deze kredietcyclus.

Voor de bedachtzame kredietbelegger, , is dit het moment om over te stappen op een meer genuanceerde, op fundamentele factoren gebaseerde allocatiestrategie. Het tijdperk van lukraak op zoek gaan naar rendement is voorbij. Wat voor ons ligt is een markt die zorgvuldigheid, selectiviteit en een niet aflatende focus op de kredietwaardigheid van bedrijven zal belonen.

[1] Rising stars zijn obligaties die een junkrating hebben, maar die investment grade kunnen worden door verbeteringen in de kredietkwaliteit van het uitgevende bedrijf. Fallen Angels zijn obligaties die aanvankelijk een investment grade rating hadden, maar werden afgewaardeerd naar junkstatus door een verslechtering van de financiële toestand van de emittent.

[2] Bron: Candriam, Bloomberg, juni 2025