Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump?

Als Donald Trump in 2025 terugkeert in het Witte Huis, zullen tijdens zijn tweede termijn waarschijnlijk opnieuw tarieven en exportbeperkingen worden ingevoerd, wat zorgen baart over het vermogen van China om een heropleving van het 'America First'-beleid te weerstaan. Hoewel Mexico in 2023 China voorbijstreefde als grootste handelspartner van de VS, blijft China een belangrijke bijdrage leveren aan het Amerikaanse handelstekort, waardoor het land in het bijzonder wordt blootgesteld aan mogelijke tariefverhogingen.

Tegelijkertijd staat Beijing voor grote binnenlandse uitdagingen, waaronder een hoge schuld van de lokale overheid, stress in de banksector, een kwetsbare vastgoedmarkt en een zwakke consumentenvraag. Ondanks recente inspanningen om de economie te stabiliseren, blijft de kritieke vraag bestaan: Is China beter uitgerust om met deze druk om te gaan in een steeds complexer mondiaal landschap?

Tijdens de tweede termijn van Trump zou het agressieve handelsbeleid kunnen terugkeren, met tarieven die in het ergste geval gericht zijn op 60% van de Chinese export[1] . Sleutelsectoren zoals technologie, productie en consumptiegoederen zouden onder grote druk komen te staan, waardoor de bestaande uitdagingen voor China nog zouden toenemen. Economen van Candriam schatten dat deze tarieven in het ergste geval de bbp-groei met 1,5%-2% kunnen verminderen, wat een bedreiging vormt voor het fragiele herstel van China en zijn vermogen om zijn groeidoelstelling van 5% te halen.

China's antwoord op economische uitdagingen

Om de economische uitdagingen aan te pakken, heeft Beijing een reeks maatregelen aangekondigd in september, waaronder een verlaging van de reserveverplichting met 50 basispunten (bps) en een renteverlaging met 20 bps, en er zullen er nog meer volgen. Om de huizenmarkt te stabiliseren heeft de overheid de hypotheekrente verlaagd, de eisen voor een aanbetaling voor kopers van een tweede huis versoepeld en de leenbeperkingen voor lokale overheden die onverkochte huizen kopen versoepeld. De liquiditeitssteun aan de aandelenmarkt is uitgebreid en naar verluidt wordt overwogen om kapitaalinjecties in staatsbanken te geven om de kredietverlening te stimuleren.

Ondanks deze interventies blijft de omvang van de maatregelen beperkt: ze bedragen slechts ongeveer 1% van het bbp[2]. Hoewel er op korte termijn enige verlichting is gekomen - met name door een opleving van de Chinese aandelenkoersen - blijven de aanhoudende deflatoire druk, het zwakke consumentenvertrouwen en de onopgeloste neergang op de vastgoedmarkt wegen op de economie.

In december kondigde het Politbureau plannen aan voor een "meer proactief en gematigd soepel" monetair beleid in 2025[3], dat doet denken aan de expansieve maatregelen van na 2008. Op de China Economic Work Conference herhaalden functionarissen dat ze zich richten op het stabiliseren van de economische groei tegen de achtergrond van de toenemende handelsspanningen met de VS. Chinese functionarissen beloofden het begrotingstekort te vergroten, meer schulden uit te geven en het monetaire beleid verder te versoepelen. Tot de belangrijkste geplande maatregelen behoren een verlaging van de belangrijkste rentetarieven en een verlaging van de reservevereisten voor banken om de worstelende economie te ondersteunen. Hoewel de details onduidelijk blijven, legt de strategie de nadruk op het stimuleren van de binnenlandse consumptie, het verbeteren van de efficiëntie van investeringen en het ondersteunen van kritieke sectoren zoals infrastructuur, technologie en consumentenbestedingen.

Zal dit volstaan?

Het succes zal echter waarschijnlijk afhangen van de omvang en timing van de stimulans. Willen deze initiatieven een zinvolle impact hebben, dan is een ongekende stimulans nodig, in combinatie met aanzienlijke economische liberalisering en marktgerichte hervormingen.

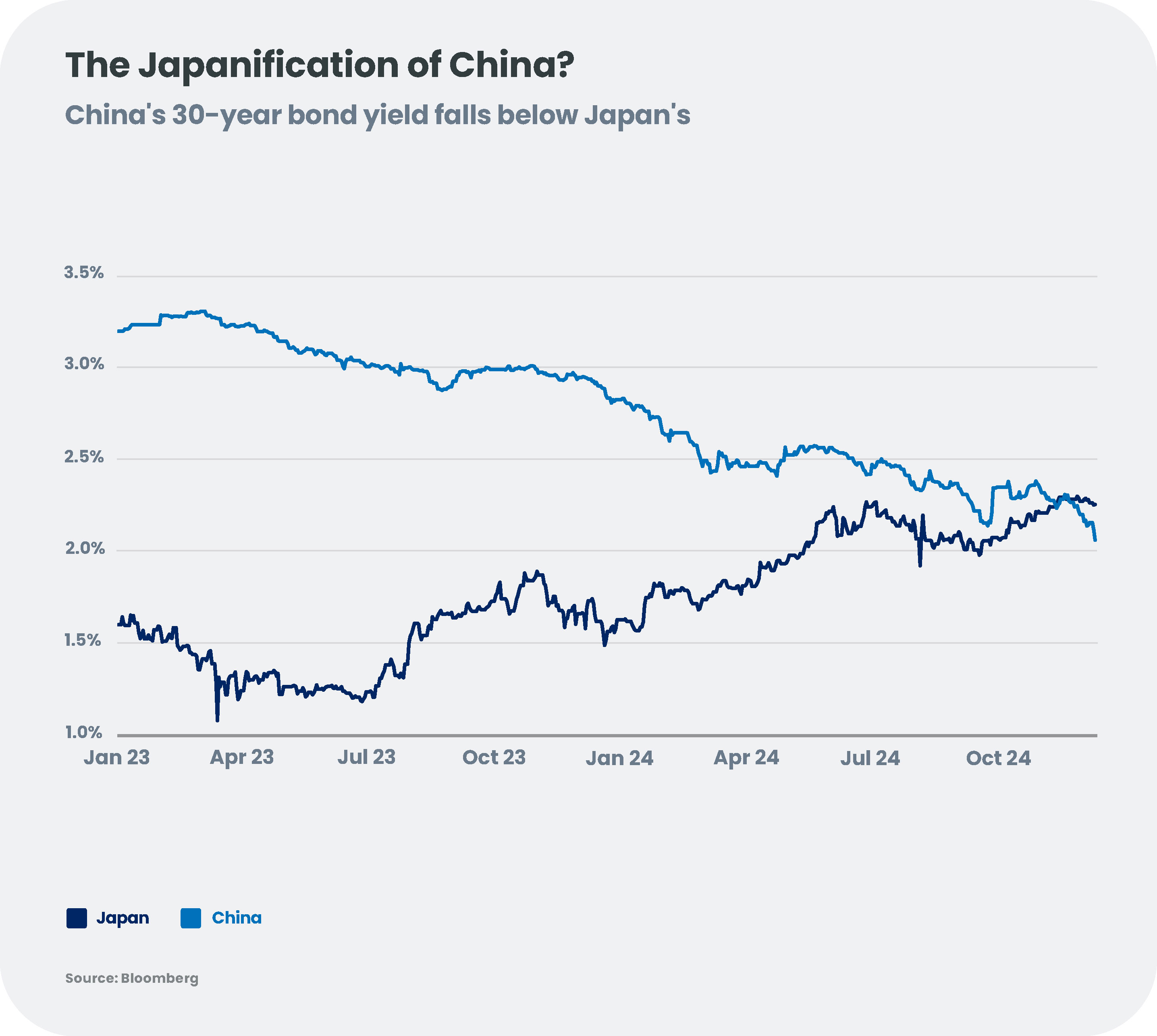

Terwijl de speculatie over mogelijke verdere stimuleringsmaatregelen toeneemt, blijven er twijfels bestaan over het vermogen van China om zijn structurele uitdagingen en externe druk aan te pakken. Zonder aanvullende gerichte begrotingssteun, consumptiestimulusmaatregelen en zinvolle hervormingen is het risico van langdurige stagnatie groot, wat vergelijkingen oproept met het economische traject van Japan in de jaren negentig[4].

Voorlopig zijn de beleidsinterventies van China, hoewel veelbelovend, onvoldoende om de economische druk van een Trump 2.0-scenario volledig tegen te gaan. Beleggers en wereldwijde markten zullen waarschijnlijk voorzichtig blijven, in afwachting van duidelijkere tekenen van beslissende actie in het begin van 2025.

Gemengde vooruitzichten voor wereldwijde markten

China's fiscale stimulus kan de opkomende markten (EM's), waar het een belangrijke aanjager van groei blijft, een nieuwe vorm geven. Een toename van de binnenlandse consumptie kan de vraag naar grondstoffen stimuleren, wat gunstig is voor exporteurs in Latijns-Amerika en Afrika. Afhankelijkheid van met schulden gefinancierde investeringen brengt echter risico's met zich mee, vooral voor EM's die afhankelijk zijn van Chinese financiering. De deflatoire tendensen in China kunnen ook wereldwijd doorwerken, de inflatie temperen en een uitdaging vormen voor exportgedreven economieën zoals Duitsland.

Een sterkere Amerikaanse dollar onder een tweede regering-Trump kan de Chinese yuan verzwakken, die onder druk staat door dalende export en afnemende buitenlandse investeringen. Aanhoudende deflatie en beperkte monetaire flexibiliteit hebben de aantrekkelijkheid van Chinese lokale staatsobligaties, die 1,5%-2,0% opleveren, verminderd[5]. High-yield bedrijfsobligaties blijven riskant door de hoge schuldgraad, het zwakke consumentenvertrouwen en economische tegenwind, terwijl investment-grade emittenten te maken hebben met winstdruk. Grondstoffenexporterende groeilanden kunnen te maken krijgen met lagere inkomsten, zwakkere valuta's en minder investeringen naarmate de Chinese vraag vertraagt.

Ondanks deze risico's zijn er mogelijk kansen in obligatiemarkten van opkomende markten. Verschuivingen in de toeleveringsketen weg van China leiden tot investeringen in Zuidoost-Azië en Latijns-Amerika, met name in productie-, technologie- en logistieke hubs. Opkomende markten met een hoog carry-potentieel en ruimte voor monetaire versoepeling kunnen profiteren van een grotere kapitaalinstroom. Strategische blootstelling aan Latijns-Amerikaanse exporteurs van metalen, met name koperproducenten in Chili en Peru, kan de risico's van wereldwijde onderbrekingen in de aanvoer beperken.

Aandelenmarkt van China: herstel in het verschiet?

In het verleden behaalde resultaten van een bepaald financieel instrument of index of beleggingsdienst, of simulaties van in het verleden behaalde resultaten, of voorspellingen van toekomstige resultaten zijn geen betrouwbare indicatoren voor toekomstige resultaten.

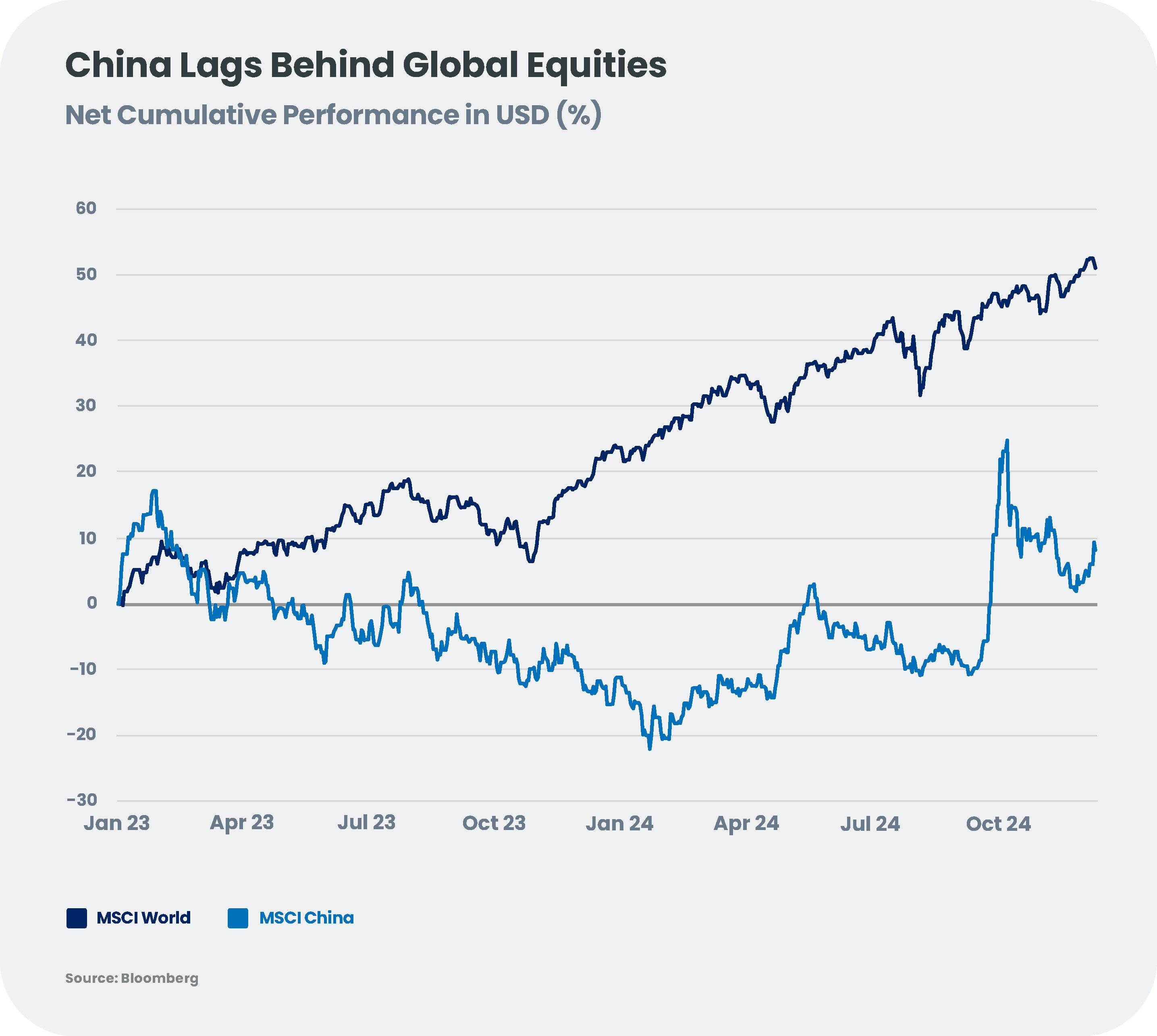

De Chinese aandelenmarkten zouden in 2025 kunnen opveren, gesteund door begrotings- en monetaire stimulusmaatregelen die als bodem voor de markten fungeren. Met een winstgroei van de MSCI China Index van naar verwachting 9% in 2025[6], zou de lage basis de weg kunnen bereiden voor een opleving vooral omdat Chinese activa nog steeds grotendeels "ongeliefd" zijn bij buitenlandse beleggers. Consumentgerichte initiatieven zoals subsidies voor elektrische voertuigen en promotie van toerisme zullen naar verwachting worden voortgezet, en er kan gerichte steun voor huishoudens en gezinnen met een laag inkomen worden ingevoerd.

Binnenlands georiënteerde sectoren zoals e-commerce, duurzame consumptie en onderwijs kunnen beter presteren en profiteren van het stimuleringsbeleid. Internetgaming biedt ook potentieel, aangezien het succes ervan meer afhangt van productinnovatie dan van macro-economische omstandigheden. Technologiebedrijven die te maken hebben met Amerikaanse exportbeperkingen en regeldruk kunnen het echter moeilijk krijgen. In deze omgeving zullen A-aandelen het beter doen dan H-aandelen [7] vanwege hun lagere blootstelling aan geopolitieke risico's en de sterke dollar.

Ondanks maatregelen om de economie te stabiliseren en kritieke problemen aan te pakken, blijven er vragen bestaan over de mate waarin Beijing voorbereid is op een mogelijke heropleving van het handelsbeleid uit het tijdperk Trump. De uitkomst zal afhangen van de omvang en timing van toekomstige stimulusinspanningen, maar ook van externe factoren zoals Trump's transactionele gebruik van tarieven, die pragmatischer kunnen blijken dan verwacht. In zo'n onzekere omgeving kunnen kansen ontstaan in sectoren die worden ondersteund door gericht beleid, dus selectiviteit zal geboden zijn om deze vooruitzichten te ontdekken en door de complexiteit van het veranderende landschap te navigeren.

[1] China heeft zich voorbereid op de schok van de tariefdreigingen van Trump, ondanks zijn kwetsbaarheden

[2] Bron: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Sommige beleggers trekken parallellen tussen de huidige economische situatie in China en Japan in de jaren 90, toen een vastgoedzeepbel barstte en decennialang stagnatie uitlokte. Chinese obligatiemarkt worstelt met 'Japanificatie'

[5] Bron: Candriam

[6] Bron: Candriam

[7] H-aandelen zijn aandelen van Chinese bedrijven die genoteerd staan aan de Hong Kong Stock Exchange, worden verhandeld in Hong Kong dollars en staan open voor alle beleggers wereldwijd. Daarentegen vertegenwoordigen A-aandelen bedrijven die gevestigd zijn op het vasteland van China en genoteerd staan aan de aandelenbeurzen van Shanghai of Shenzhen. A-aandelen zijn voornamelijk beschikbaar voor Chinese burgers van het Chinese vasteland, hoewel buitenlandse toegang mogelijk is via speciale investeringsprogramma's zoals Stock Connect.

[2] Bron: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Sommige beleggers trekken parallellen tussen de huidige economische situatie in China en Japan in de jaren 90, toen een vastgoedzeepbel barstte en decennialang stagnatie uitlokte. Chinese obligatiemarkt worstelt met 'Japanificatie'

[5] Bron: Candriam

[6] Bron: Candriam

[7] H-aandelen zijn aandelen van Chinese bedrijven die genoteerd staan aan de Hong Kong Stock Exchange, worden verhandeld in Hong Kong dollars en staan open voor alle beleggers wereldwijd. Daarentegen vertegenwoordigen A-aandelen bedrijven die gevestigd zijn op het vasteland van China en genoteerd staan aan de aandelenbeurzen van Shanghai of Shenzhen. A-aandelen zijn voornamelijk beschikbaar voor Chinese burgers van het Chinese vasteland, hoewel buitenlandse toegang mogelijk is via speciale investeringsprogramma's zoals Stock Connect.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.