Seit vergangenem Sonntag (5. Oktober 2025) befindet sich Frankreich in einer neuen politischen Krise – beispiellos in der Geschichte der Fünften Republik. Premierminister Sébastien Lecornu trat nur wenige Stunden nach der Regierungsbildung zurück, da es zu einer Pattsituation zwischen den Parteien gekommen war und es ihm nicht gelungen war, eine stabile Mehrheit zu bilden.

Der französische Staatspräsident hat ihn inzwischen damit beauftragt, die Verhandlungen zwischen den verschiedenen politischen Lagern zu führen, um eine "Aktions- und Stabilitätsplattform" zu schaffen, die die Verabschiedung des Haushaltsplans 2026 vor dem 31. Dezember ermöglichen soll. Die Gespräche dauern noch an, wobei die Partei Rassemblement National sich weigert, daran teilzunehmen. Die Wahrscheinlichkeit, dass selbst eine fragile neue Koalition zustande kommt, scheint gering. Sollte in den kommenden Tagen keine Einigung erzielt werden, könnte bald eine weitere Parlamentsauflösung angekündigt werden.

Vorgezogene Parlamentswahlen könnten dann bereits im November (20 bis 40 Tage nach der Auflösung) stattfinden. Meinungsumfragen lassen jedoch keine klare Mehrheit erkennen, was auf eine anhaltende Phase der politischen Handlungsunfähigkeit hindeutet. Infolgedessen ist das Risiko hoch, dass der Haushalt 2026 nicht vor Jahresende verabschiedet wird. Die Regierung würde wahrscheinlich erneut auf ein "Sondergesetz" zurückgreifen, das die Ausgaben des Vorjahres verlängert - eine Maßnahme, die das Haushaltsdefizit im Jahr 2026 leicht verschlechtern könnte (+0,1% des BIP ). [1]Diese politischen Unsicherheiten dürften sich auch auf die Wachstumsprognosen auswirken, die nun bis Ende 2025 und 2026 unter 1 % fallen dürften. [2]

Warum bleiben die Finanzmärkte inmitten der aktuellen politischen Unsicherheit in Frankreich relativ ruhig?

Ein Grund dafür ist, dass diese Unsicherheit nicht neu ist. Französische Aktien und Anleihen weisen seit der überraschenden Auflösung der Nationalversammlung im Juni 2024 eine höhere Risikoprämie auf.

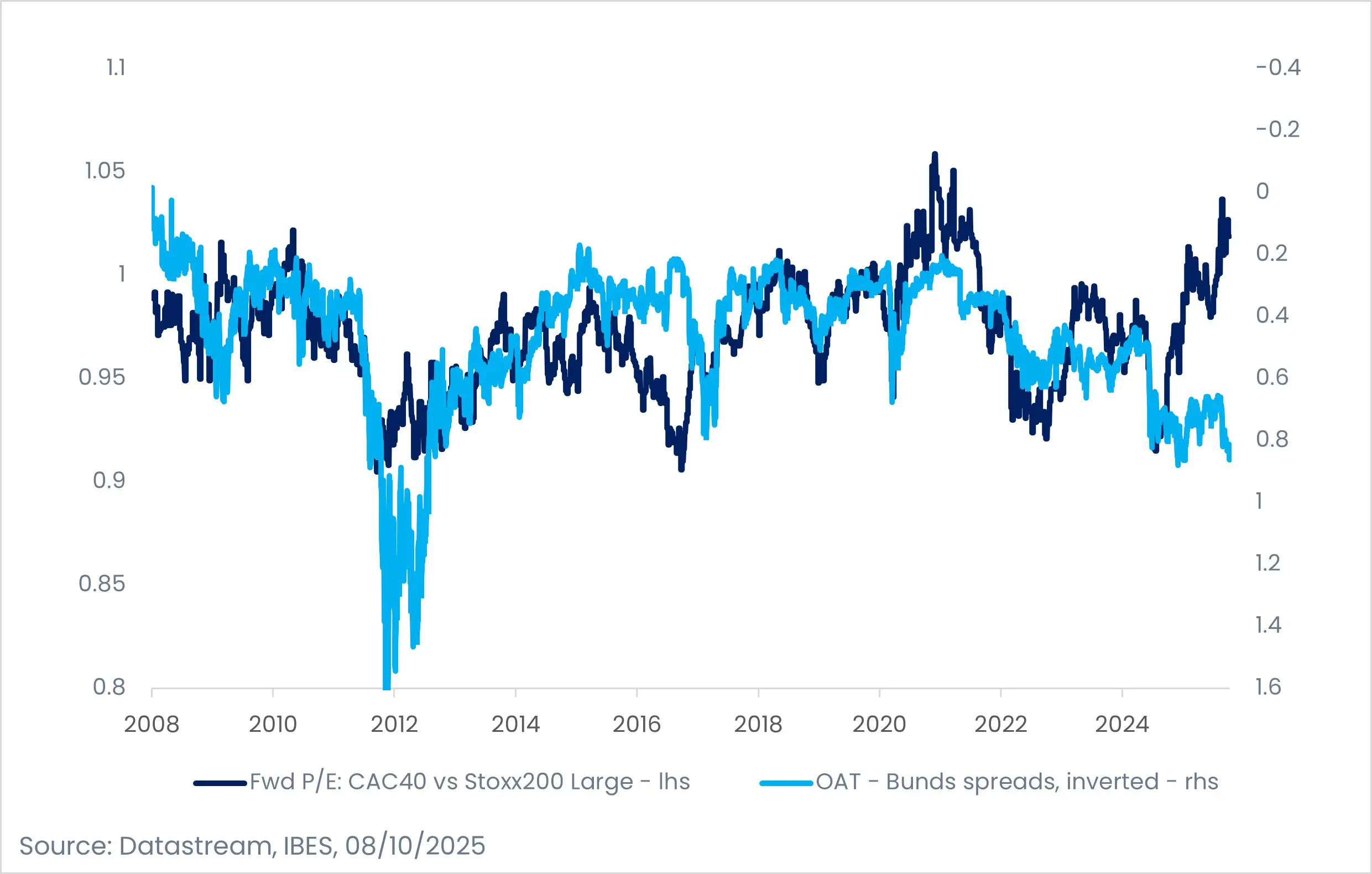

Auf der Aktienseite hat sich der CAC 40 seit dem 9. Juni 2024 [3] - dem Tag der Auflösung - um 28 % schlechter entwickelt als der DAX und der Ibex um 40 %. Diese schwache Performance lässt sich nicht allein durch politische Ereignisse erklären. Die Dynamik der Ertragskorrekturen war beim CAC 40 deutlich schwächer als bei europäischen Aktien insgesamt: Der Ertrag pro Aktie (EPS) des CAC 40 dürfte 2025 [4] gegenüber 2024 um 9 % sinken, während vor sechs Monaten noch ein Wachstum von mehr als 5 % erwartet wurde.

Die Bewertungen französischer Aktien liegen weiterhin nahe ihrem historischen Durchschnitts (12-Monats-KVG von 15) und damit leicht über denen des Index der Eurozone (14,7).[5] Die unterdurchschnittliche Performance französischer Aktien spiegelt also eher die schwache wirtschaftliche Leistung der Unternehmen wider als einen durch politische Ereignisse bedingten Abschlag. Dies lässt sich teilweise durch die begrenzte Inlandspräsenz der CAC-40-Unternehmen erklären – nur etwa 14 % ihrer Umsätze stammen aus Frankreich.

Bei bestimmten Aktien und französischen Staatsanleihen ist weiterhin Vorsicht geboten

Der französische Aktienmarkt ist nicht völlig immun gegen politische Risiken. Auf regulierte Sektoren (Finanzwesen, Versorgungsunternehmen, Telekommunikation, mautpflichtige Straßen) und Unternehmen, an denen der Staat beteiligt ist, entfallen rund 36 % des Index. Darüber hinaus wurden Small- und Mid-Cap-Aktien durch die anhaltende politische Instabilität stark in Mitleidenschaft gezogen und werden mit einem Abschlag von etwa 15 % gegenüber ihren europäischen Pendants gehandelt.[6]

Anleger sollten daher bei einigen französischen Aktien weiterhin vorsichtig bleiben, insbesondere bei inländischen Titeln und Sektoren, die am stärksten mit den OAT-Bund-Spreads korrelieren. Dazu gehören der Finanz-, der Bau- und der Versorgungssektor, die am empfindlichsten auf die Entwicklung der Renditen französischer Staatsanleihen reagieren. Vor allem Banken leiden unter höheren Kapitalkosten, solange die Unsicherheit anhält. Andererseits könnte jegliche nachlassende politische Unsicherheit diesen derzeit benachteiligten Sektoren Aufwind verleihen.

Auf dem Anleihemarkt hat sich der Spread französischer Staatsanleihen (OAT) gegenüber Bundesanleihen auf etwa 85-90 Basispunkte ausgeweitet und liegt damit nahe den jüngsten Höchstständen.[7] Die seit Juni 2024 eingepreiste Risikoprämie hat sich noch nicht normalisiert. Eine weitere Ausweitung könnte im Falle einer Abweichung vom Haushaltsplan oder – in einem weniger wahrscheinlichen Szenario – im Falle des Rücktritts von Präsident Emmanuel Macron eintreten.

Relative Bewertungen - Französische Aktien und Anleihen

Inwieweit begrenzt das Vorgehen der Europäischen Zentralbank (EZB) das Risiko für Frankreich? Wir erwarten keine Auswirkungen auf die Leitzinsen - die EZB orientiert sich weiterhin an Inflation und Wachstum, nicht an nationalen politischen Risiken. Im Falle einer starken Ausweitung der französischen Spreads würden die Unterstützungsmechanismen der EZB (TPI/OMT, ESM) nur als letzter Ausweg, mit Verzögerungen und unter strengen Sparauflagen aktiviert werden, was eine solche Unterstützung rezessiv und politisch schwer umsetzbar macht. Entsprechend ihrer traditionell vorsichtigen Haltung (außerhalb der Draghi-Ära) würde die EZB nur im Nachhinein und nur im Falle eines systemischen Risikos für den Euroraum handeln.

Der Kurs des Euro hängt zum Teil auch von der Lage in Frankreich ab. Da die US-Regierung aufgrund des Shutdowns keine aktuellen Wirtschaftsdaten veröffentlicht, hat der Euro gegenüber dem Dollar an Wert verloren. Angesichts der Unsicherheit in den USA und der Ungewissheit in Europa ist der EUR/USD-Wechselkurs gesunken.