Elections usually generate uncertainty in the markets

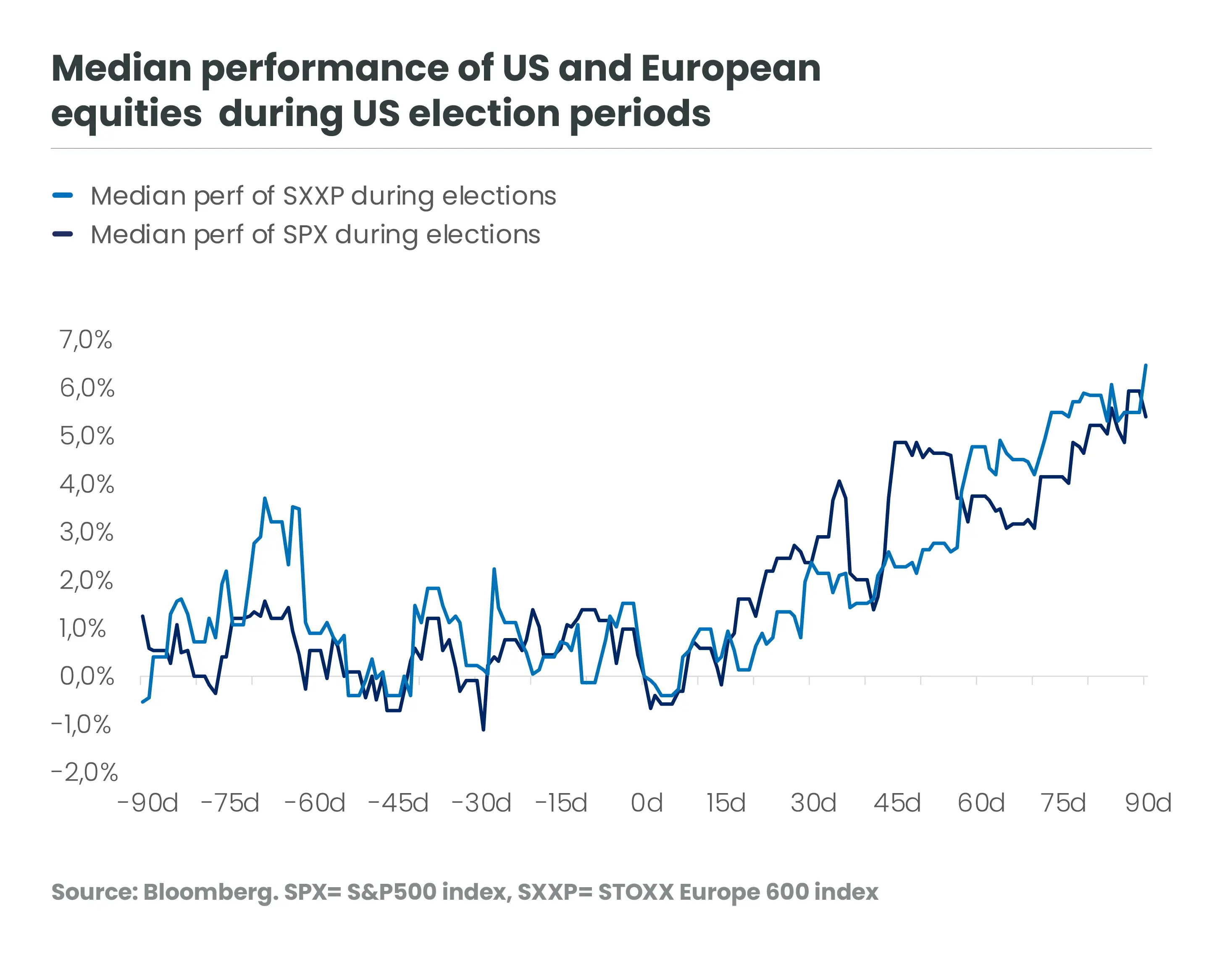

Numerous statistics are being published on the performance of financial markets in the run-up to the US elections. US presidential elections do not occur often enough to generate statistically significant data, but we generally observe an increase in volatility from the summer preceding the election date, with range-bound markets. After the election, the uncertainty usually subsides, and the promises of the future new president may generate an end-of-year rally.

The year 2024 is no exception for the moment. Uncertainty over the name of the next President of the United States has been high since the nomination of Kamala Harris as the Democratic candidate. In an increasingly polarized society, US voters will be called upon to between programs with potentially diametrically opposed economic and political consequences. Should we therefore take strong positions in our portfolios, or remain aligned with fundamentals while protecting ourselves against extreme scenarios?

Past performance, simulations of past performance and forecasts of future performance of a financial instrument, financial index, investment strategy or service are not reliable indicators of future performance and are not guaranteed.

The Fed's action and China's announcements are currently more decisive than the elections.

The Federal Reserve Bank’s decision to cut its key interest rate by 50 basis points in September rekindled the bullish momentum in all risky assets. This first sharp rate cut reduces the risk of recession in the United States. It is helping to reassure investors, as the US central bank considers that inflation is no longer a risk, and the Fed is now placing growth and employment at the heart of its concerns.

In turn, the Chinese authorities have launched a coordinated monetary and fiscal stimulus package, accompanied by recapitalization of the six main commercial banks, as well as direct support measures for real estate and equity markets. Last Thursday, the monthly Politburo meeting, exceptionally devoted to the economic emergency, sent a strong positive signal to investors. The ECB's next meeting in October will also be eagerly awaited after the latest disappointing economic data from the Eurozone.

These proactive actions by central banks engaged in a new cycle of monetary easing offer the prospect of a more favourable growth/inflation mix. Last week, they propelled equity indices to new highs (the S&P 500 hit an all-time high[1], while the Chinese equity index gained over 20% in September[2] and recovered its early-2023 level). European and US long-term rates remained very stable, facilitating the rise in equity market valuations.

Of course, not all risks have disappeared. The US election campaign will intensify in the coming weeks, and Chinese stimulus measures will not solve structural problems. In our balanced portfolios, we nevertheless temporarily increased our exposure to Chinese and emerging equities. We are currently overweight equities, while maintaining a long duration on European fixed income. For the time being, we have chosen to align ourselves with improving fundamentals, we thus need to consider the necessary protection to address the economic and political impact of the outcome of the US presidential election.

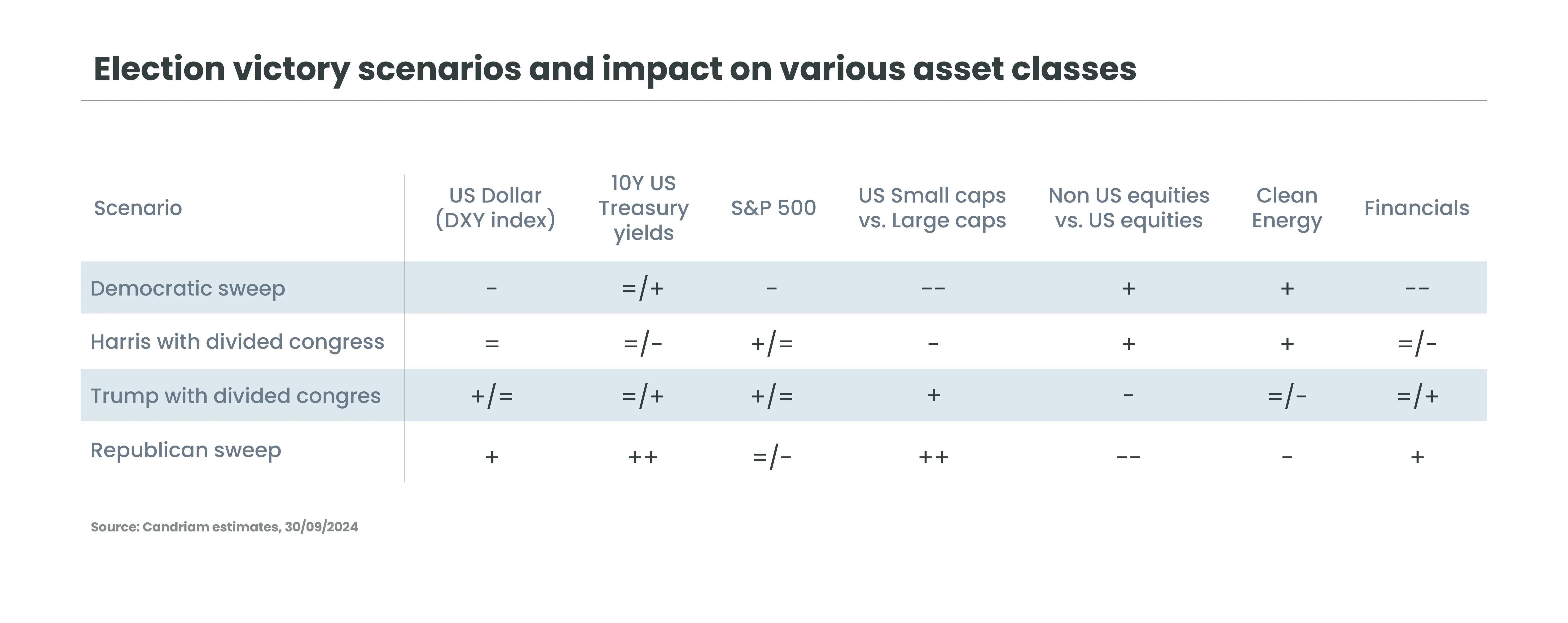

The various scenarios envisaged for the aftermath of the American election depend both on the colour of the winning party and on the composition of Congress. The most extreme scenarios, evoking a total Democratic or Republican victory of the presidency and Congress ("sweep"), now seem less likely than those of a divided government, with at least one of the chambers controlled by the other party.

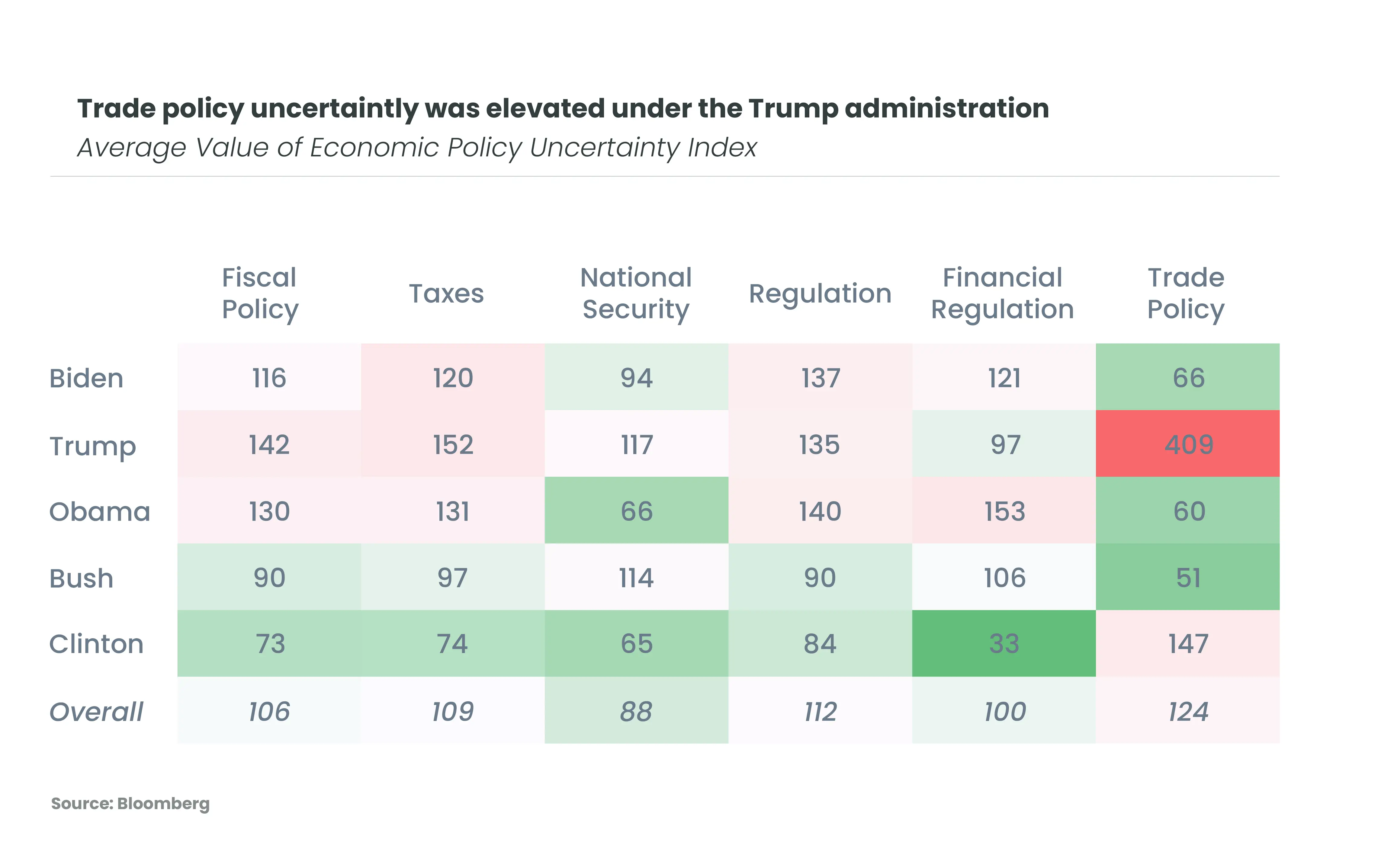

What are the key issues in the US election campaign? These revolve around immigration policy, tariffs, tax policy, and regulation (environment, AI, etc.) -- all divisive issues between Democrats and Republicans.

A Republican victory: a more or less disruptive scenario compared to our current expectations

A Republican presidency and Congress (sweep) would be the most disruptive scenario relative to our current scenario and positioning. In particular, plans for tighter immigration restrictions and the threat of higher tariffs (10% on all imports, 60% on China were mentioned) are doubly inflationary and therefore bullish for US rates and the US dollar. This scenario is negative for growth in countries affected by import restrictions, and therefore considered unfavourable for the rest of the world. Should we maintain our overweight on US equities? The introduction of tariffs penalizes not only American trading partners, but also certain American companies whose margins would absorb some of the rise in purchasing costs. The extension of the "Tax Cuts and Jobs Act" and therefore of a 21% tax rate is, on the other hand, seen as positive for US companies, and in particular the domestic segment (small- and mid-caps). In summary, a full implementation of the Republican programs would be negative for US and global growth, and would put the Fed in a difficult position, as it would once again face rising inflation. With higher interest rates and downward revisions on economic growth, this extreme and relatively unlikely scenario does not look good for either equities or bonds. However, it would likely penalize the rest of the world even more.

A Republican presidency and a divided Congress would represent a middle path with growth more or less unchanged from our current scenario, but higher long-term rates and a less-accommodative monetary policy under the pressure of rekindled inflation. In the event of a divided Congress, however, international trade should once again be President Trump's favourite playground. This would probably be more positive for US equities than for the rest of the world, supported by the extension of tax cuts. In this scenario of a Republican victory, which could instantly boost inflation expectations, one way to position the portfolio is to remain relatively cautious on US duration after the sharp fall of US long rates last summer, and buy US inflation-linked bonds. If this were to occur, we should also review our overexposure to emerging assets and our positions on Europe.

From a sectoral point of view, item number four on the Republican agenda calls out: "Make America the dominant energy producer in the world, by far!". The environment is a point of divergence between the two programs. The increase in US oil and gas production is putting prices at downside risk. Similarly, the reconsideration of investments linked to the Inflation Reduction Act could penalize electric vehicles and clean energy producers.

A Democratic victory would be a continuation, with tail risk in case the election result is contested.

The scenario of a Kamala Harris victory with a divided Congress should hold fewer surprises for the investor. Policies related to immigration and international trade should be in line with the current administration. In this respect, this scenario seems more favourable to the rest of the world. From a domestic point of view, however, this election is all about taxes. Some of the measures on the Democrats' agenda could be damaging for US equities: the end of the Tax Cuts and Jobs Act, with the corporate tax rate rising from 21% to 28%, and an increase in the tax on share buybacks. The measures put forward by Kamala Harris are designed to support the middle and working classes. They include a planned extension of tax cuts for incomes under $400,000, an extension of the child tax credit, and assistance for first-time homebuyers.

This scenario (Democratic president with a divided Congress) is fairly close to our current central scenario: expected deceleration in economic growth and inflation, with a continuation of the Fed's planned monetary easing. This ‘soft landing’ scenario is more balanced between the USA and the rest of the world, is moderately constructive for all risky assets, and is dependent on the resilience of economic activity. On environmental issues, precise measures remain unknown, but a Democratic victory is deemed inherently more favourable to green energies.

A full Democratic victory, on the other hand, presents a tax risk for US companies and would be taken negatively by the US market, particularly for domestic companies (small- and mid-caps would be more heavily impacted).

There remains one further scenario: That of a narrow Democratic presidential victory without a Congressional majority, contested by Donald Trump and his supporters. This risk of political and social instability, even temporary, would be the most negative for financial markets, with a sharp rise in volatility. In this case, optional protection would be the best way to protect the portfolio until stability and government are restored!

[1] Source Bloomberg, 26/09/2024

[2] Source : Bloomberg, MSCI China index, at 30/09/2024