Keep calm and carry on

The global cycle is still catching its breath. World PMI edged up only marginally in June, still consistent with instant growth close to 2.5% in Q2.

The MSCI World (developed countries index) hit an all-time high in mid-July, following an almost uninterrupted 33% rise since its low point at the end of October 2023. Only a correction of around 5% in April 2024 enabled some reactive investors to jump on the bandwagon if they hadn't done so since the last quarter of last year. Can we look forward to the summer months with peace of mind after such a journey? While the financial markets seemed to sweep aside the various obstacles in their path very quickly, what event might finally trip them up?

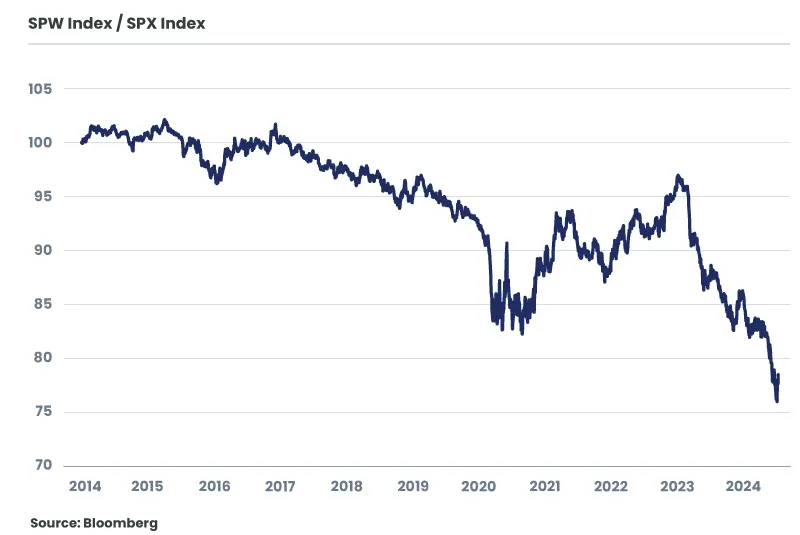

The rise in risky assets has been widespread since the last quarter of last year for equities, credit (spreads tightened sharply), and for commodities (+33% for gold, +18% for copper) ... Selectivity has nevertheless been the watchword since the second quarter of 2024, following an initial phase of slightly more undifferentiated rises. The U.S. market has once again asserted its leadership around a handful of stocks -- the top five market capitalizations now account for a quarter of the S&P 500 index, and have contributed most of the gains since the start of the year. The US Equal Weight Index did not follow exactly the same trajectory, hitting its high point on March 28, 2024. Nor did the other major regions set any new records -- the European market (Eurostoxx 50 index) has been moving horizontally since the same date, and the emerging markets equity index remains more than 20% below its February 2021 level... only the Japanese market is performing on a par with the S&P500 (+35% since 1 November 2023) in local currencies, but at the cost of a depreciation of more than 10% in the yen against the dollar since the start of the year.

In this way, financial market trends have remained closely linked to fundamental trends. The rebound in late 2023/early 2024 was linked to the sharp upward revision of US growth, while disinflation continued at the expected pace. This momentum was reinforced by the strong growth expected for companies directly benefiting from AI investments. From the second quarter onwards, the slowdown in US growth led to a significant disconnection between the American equities index (sideways movement), while a few "Megacap" led the S&P500 to new highs. Likewise, recurrent disappointments about Chinese growth were reflected in the chaotic performance of Chinese and emerging market equity indices. In Europe, the lack of a convincing economic recovery in Germany and France interrupted the upward momentum of equity indices as early as the second quarter of 2024.

Selectivity therefore became stronger in the second quarter of 2024, but financial markets remained relatively resilient overall, very quickly digesting a few episodes of stress in April and June after the European elections. Volatility thus returned to low levels (V2TX index of European market volatility at 14).

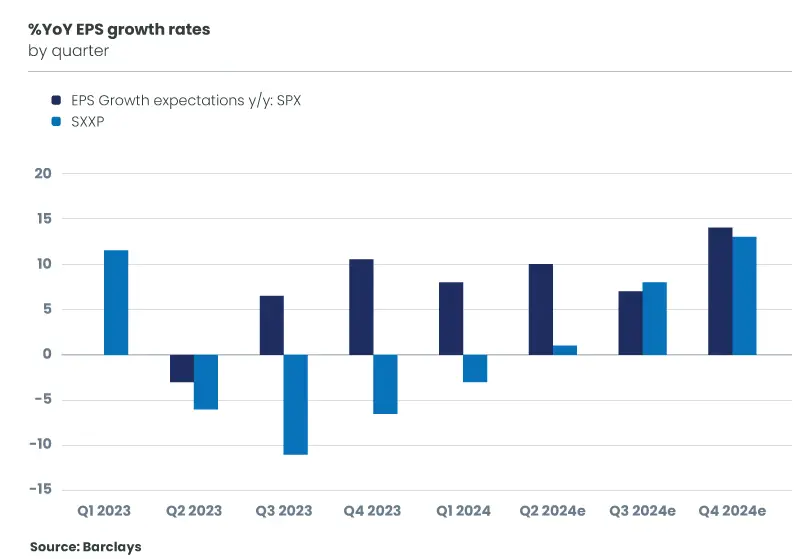

The next hurdle is the release of second-quarter corporate results. In the United States, growth this quarter should be 10% higher than in 2023 (versus +7% in the first quarter), but seems achievable, as company guidance has not given rise to any negative revisions. What's at stake for the US market is a possible broadening of the earnings growth base for companies. Earnings growth for the "Magnificent 7" is set to slow, while that of the 493 other stocks is set to rise as early as this quarter. The bar is also set a little higher for the second half of the year, with double-digit growth in corporate earnings expected, while business activity may slow. In Europe, expectations are more modest, with +1% growth expected for this quarter. Here too, companies' indications for the rest of the year will be decisive (stronger growth expected in the second half). Valuations generally leave little room for strong disappointment, and as in the first quarter, being above or below expectations should result in a wide dispersion of performance (by stock and sector).

The growing likelihood of Donald Trump's election next November reduces uncertainty for investors in one sense, but leaves financial markets caught in opposing forces -- a marked slowdown in growth and a deceleration in ongoing inflation... when Trump's policies are seen as rather inflationary and growth-stimulating. This is likely to complicate the US central bank's task of maintaining the right balance...

Aren't the four rate cuts anticipated by the consensus in 2025 too ambitious? The evolution of the yield curve will probably continue to be impacted by changes in expectations on both short and long rates. Similarly, small and mid-caps seem to be benefiting from a favourable "Trump" effect (stimulus, protectionism), but how far can this work if rates tighten again? Furthermore, will the dollar rise if the Fed cuts rates less than expected, or weaken as a mercantilist policy would require? Will megacaps in the technology sector be impacted by the election? Some of the industry's biggest names are clearly coming out in support of candidate Trump, but Facebook, Apple and Google all had a history with Trump in his first term.

As a result, many questions remain, which could lead to rotation and increased volatility over the coming months.

The Eurozone once again seems to be in a delicate position, penalized by weak Chinese growth, the uncertain political situation in France and US protectionist risks. The expected very gradual upturn in activity could be jeopardized by political developments in the second half of the year, while the region remains too close to stagnation.

The UK, on the other hand, appears to be an attractive region, albeit with a lower valuation. Political developments contrast favorably with those in the Eurozone for the first time since Brexit. Economic surprises have been positive, and the Bank of England is set to begin its rate-cutting cycle in August. Under-owned by investors, we believe UK equities offer an attractive diversification profile.

The best-case scenario for this summer therefore remains that of a continuation of the US economy's soft landing, provided politics don't derail it! This backdrop would continue to favor a rise in equities, but probably once again with a preference for the United States.

Get information faster with a single click